Asuntosijoittaminen mahdollistaa vaurastumisen ilman kohtuutonta riskiä

Metatiedot

Nimeke: Asuntosijoittaminen mahdollistaa vaurastumisen ilman kohtuutonta riskiä

Tekijä: Kanniainen Aslak; Pitsinki Vesa

Aihe, asiasanat: asunnot, asuntomarkkinat, sijoitustoiminta

Tiivistelmä: Asuntosijoittaminen on kasvattanut suosiotaan Suomessa. Artikkelissa perehdytään siihen, millaisia asioita asuntosijoittajiksi aikovien kannattaisi ottaa huomioon sijoituspäätöksiä tehdessään. Lisäksi artikkelissa tarkastellaan, kuinka asuntosijoittamisella on mahdollista saavuttaa taloudellinen riippumattomuus ja millainen vaikutus velkavivulla on asuntosijoittamisessa. Artikkelissa tarkastellaan myös erilaisia asuntosijoittamiseen liittyviä riskejä sekä hyvän vuokralaisen hankintaan liittyviä seikkoja. Artikkeli on tarkoitettu kaikille asuntosijoittamisesta kiinnostuneille.

Artikkeli perustuu opinnäytetyöhön: Sijoitusasunnon iän, koon ja sijainnin vaikutus vuokratuottoon.

Julkaisija: Oulun ammattikorkeakoulu, Oamk

Aikamääre: Julkaistu 2021-02-22

Pysyvä osoite: http://urn.fi/urn:nbn:fi-fe202102053798

Kieli: suomi

Suhde: http://urn.fi/URN:ISSN:1798-2022, ePooki - Oulun ammattikorkeakoulun tutkimus- ja kehitystyön julkaisut

Oikeudet: CC BY-NC-ND 4.0

Näin viittaat tähän julkaisuun

Kanniainen, A. & Pitsinki, V. 2021. Asuntosijoittaminen mahdollistaa vaurastumisen ilman kohtuutonta riskiä. ePooki. Oulun ammattikorkeakoulun tutkimus- ja kehitystyön julkaisut 11. Hakupäivä 27.7.2024. http://urn.fi/urn:nbn:fi-fe202102053798.

On sanottu, että vanhempiin asuntoihin sijoittamalla saa korkeampaa tuottoa kuin uudiskohteista. Väite on osittain totta, vanhempiin asuntoihin sijoittamiseen perehtymätön sijoittaja voi pahimmassa tapauksessa maksaa asunnostaan melkein saman verran tai jopa enemmän kuin uudesta vastaavasta asunnosta. Artikkelissa perehdytään asuntosijoittamisen erilaisiin sijoitusstrategioihin ja riskeihin sekä siihen, miten taloyhtiöiden suuret remontit vaikuttavat sijoituksen vuokratuottoon.

Asuntosijoittamisen suosio on kasvattanut viime vuosina suosiotaan. Yksi asia, joka tekee asuntosijoittamisesta suosittua, on asuntojen hintojen vakaa hintakehitys. Etenkin kasvukeskusten pienet asunnot tekevät kauppansa asuntosijoittajien keskuudessa. Suomen vuokranantajat 2020. Perustietoa asuntosijoittamisesta. Hakupäivä 30.11.2020. https://vuokranantajat.fi/asuntosijoittaminen/perustietoa-asuntosijoittamisesta/#50819949

Yksityisillä vuokranantajilla on vuokrattavana jo yli 300 000 asuntoa ympäri Suomea. Yksityishenkilöt omistavat siis noin 2/3 Suomen vapaarahoitteisista vuokra-asunnoista. Suurin osa asuntosijoittajista omistaa 1–2 sijoitusasuntoa. Asuntosijoittaminen on hyvin pitkäjänteistä toimintaa, joten se on loistava sijoitusmuoto esimerkiksi säästöihin eläkepäiviä varten. Suomen vuokranantajat 2020. Perustietoa asuntosijoittamisesta. Hakupäivä 30.11.2020. https://vuokranantajat.fi/asuntosijoittaminen/perustietoa-asuntosijoittamisesta/#50819949

Suomesta löytyy myös yksityishenkilöitä, jotka tavoittelevat asuntosijoittamisella taloudellista riippumattomuutta. Moni haluaa elämän, jossa työn tekeminen ei ole päällimmäisenä. Suunnitelmallisesti hankitut sijoitusasunnot tuottavat passiivista vuokratuloa, joka tuo taloudellista vapautta elämään. Taloudellinen vapaus on tila, jota moni tavoittelee mutta vain harva todellisuudessa saavuttaa. Suunnitelmallisella asuntosijoittamisella se on mahdollista.

Taloudellisen riippumattomuuden saavuttaminen riippuu jokaisen sitä tavoittelevan omista tavoitteista. Toisille taloudellinen riippumattomuus voi tarkoittaa yhden sijoitusasunnon omistamista, joka tuottaa muutaman sadan euron lisätulon vuokratuloina kuukaudessa. Jotkut haaveilevat jäävänsä pois työelämän oravanpyörästä esimerkiksi viisikymppisinä ja voivat tarvita sitä varten vaikkapa 2 000–3 000 euron kuukausitulot.

Tällaisiin passiivisiin lisätuloihin voi päästä omistamalla esimerkiksi 10 sijoitusasuntoa. Oman pääoman tarve tällaisille määrille sijoitusasuntoja riippuu paljon sijoittajan riskinsietokyvystä. Esimerkiksi, jos saa hankittua 80 000 euron arvoisen sijoitusasunnon 90 % velkavivulla, tarvitaan omaa pääomaa 8 000 euroa. Jos ostaa tällaisen sijoitusasunnon joka toinen vuosi, tarvitsee vuodessa saada säästöön 4000 euroa eli 333,33 euroa kuukaudessa. Kuukausittaista säästämistä helpottaa huomattavasti, jos asuntosijoittaja onnistuu pitämään sijoitusasuntojen kassavirran positiivisena. Positiivisella kassavirralla tarkoitetaan tilannetta, jossa vuokratulosta jää rahaa tilille kaikkien kulujenkin jälkeen. Esimerkiksi sijoitusasunto, josta saat vuokraa kuukaudessa 500 euroa, josta maksat hoitovastikkeen, verot ja lainan lyhennyksen. Sijoittajan kassavirta muodostuu seuraavalla tavalla: 500 e (vuokra) - 100 e (hoitovastike) - 120 e (verot 30 %) - 250 e (lainanlyhennys) = 30 euroa.

Kun sijoitusasuntoja kertyy useampia ja jokaisesta jää muutama kymppi ylimääräistä helpottuu kuukausittainen säästäminen seuraavaa asuntoa varten huomattavasti.

Asuntosijoittamisesta mielenkiintoista tekee myös mahdollisuus useisiin eri sijoitusstrategioihin. Tasaista vuokratuottoa hakevat sijoittajat hankkivat sijoitusasuntoja esimerkiksi uudiskohteista tai hyvin huolehdituista vanhemmista taloyhtiöistä. Riskiä sietävämmät sijoittajat voivat painottaa sijoitusstrategiansa arvonnousuun tai yrittää ostaa asuntoja alle markkinahinnan. Tällöin huoneistot remontoidaan ja myydään kalliimmalla eteenpäin. Tällaista sijoitusstrategiaa kutsutaan flippaamiseksi.

Warning: Declaration of Concrete5_Model_FileAttributeKey::getList() should be compatible with Concrete5_Model_AttributeKey::getList($akCategoryHandle, $filters = Array) in /opt/www/docs/epooki/concrete/core/models/attribute/categories/file.php on line 102

Warning: Declaration of Concrete5_Model_FileAttributeKey::add($at, $args, $pkg = false) should be compatible with Concrete5_Model_AttributeKey::add($akCategoryHandle, $type, $args, $pkg = false) in /opt/www/docs/epooki/concrete/core/models/attribute/categories/file.php on line 161

Moni haluaa elämän, jossa työn tekeminen ei ole päällimmäisenä. Suunnitelmallisesti hankitut sijoitusasunnot tuottavat passiivista vuokratuloa, joka tuo taloudellista vapautta elämään.

Moni haluaa elämän, jossa työn tekeminen ei ole päällimmäisenä. Suunnitelmallisesti hankitut sijoitusasunnot tuottavat passiivista vuokratuloa, joka tuo taloudellista vapautta elämään.

Asuntosijoittajan tärkein kumppani on luotettava vuokralainen. Asuntosijoittaja voi vuokrata asuntonsa itse tai antaa asunnon vuokrauksen vuokranvälittäjälle. Vuokranvälittäjä hankkii asuntoon luotettavan vuokralaisen ja yleensä myös takaa vuokran saannin seuraavien 12 kuukauden ajaksi. Vuokranvälittäjän käyttäminen on helppo tapa sijoittajalle, joka ei halua nähdä itse vaivaa. Ilmaista se ei kuitenkaan ole, vaan vuokranvälittäjän palkkio on yleensä yhden kuukauden vuokran suuruinen.

Sijoituksestaan mahdollisimman suurta tuottoa tavoitteleva asuntosijoittaja voi vuokrata asuntonsa myös itse. Vuokralaista valitessa kannattaa aina tarkastaa vuokralaisen luottotiedot. Näin vältytään vuokralaiselta, jolla on taustalla maksamattomia vuokria. Vuokranantajan kannattaa myös hankkia valmis vuokrasopimuspohja, joita saa esimerkiksi liittymällä suomen vuokranantajien järjestöön. Vuokrasopimuksen voi laatia myös itse, mutta Suomen vuokranantajilta saatava vuokasopimuspohja on valmiiksi juridisesti pätevä. Silloin vältytään ikäviltä riitatilanteilta, jos asunnon vuokraamisen kanssa ilmenee hankaluuksia. Kun sijoitusasuntoihin on saatu hyvät vuokran ajallaan maksavat vuokralaiset, voi vuokranantaja pitää hyvää vuokrasuhdetta yllä palkitsemalla vuokralaisen viemällä postilaatikkoon jouluksi vaikkapa konvehtirasian ja viinipullon kiitokseksi.

Sijoittamisen mahdollisuus velkavivulla

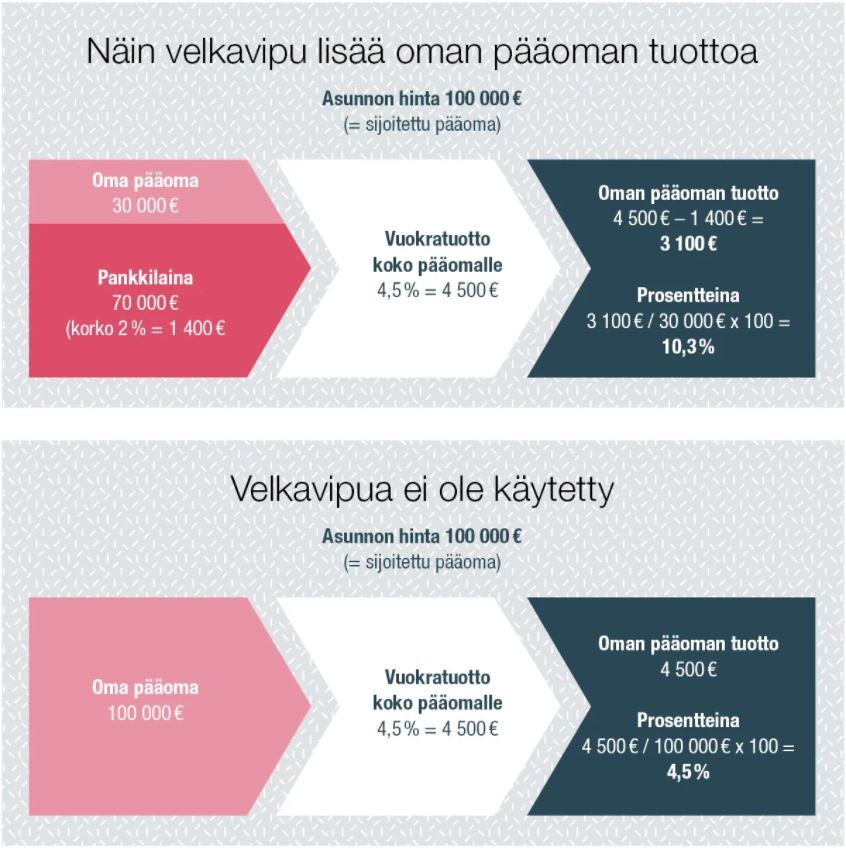

Riskiä kestävälle sijoittajalle asuntosijoittamisesta loistavan sijoitusmuodon tekee velkavivun suhteellisen helppo käyttäminen. Velkavivulla saadaan merkittäviä vaikutuksia sijoituksen tuottoon, mutta samalla myös riskit pienenevät merkittävästi. Sijoittajan käyttäessä esimerkiksi 50 %:n velkavipua, hän käyttää 80 000 euron asunnon hankkimiseksi omaa rahaa 40 000 euroa ja lainaa pankista loput 40 000 euroa. Sijoituksen vuosituotto on 2 000 euroa eli sijoittajan oman pääoman vuosituotto on 5 %. Mikäli sijoitukseen olisi käytetty omaa rahaa koko 80 000 euroa, sille laskettu oman pääoman tuotto olisi 2,5 %. (Kuvio 1.) Velkavipua käyttämällä asuntosijoittajan ei tarvitse sitoa omia rahojaan yksittäisiin kohteisiin niin paljon, mikä mahdollistaa useamman sijoitusasunnon hankkimisen nopeammin. Hämäläinen, K. 2019. Mikä tuotto, millä vivulla? Asuntosijoittajat paljastavat. Taloustaito. Hakupäivä 30.11.2020. https://www.taloustaito.fi/Rahat/mika-tuotto-milla-vivulla-asuntosijoittajat-paljastavat/#a98b8bd9

Velkavivussa täytyy myös muistaa kasvava riski. Jos edellisen esimerkin asunnon arvo laskisi 5 % eli 76 000 euroon, lasku vaikuttaisi suoraan sijoittajan omaan pääoman arvoon, joka tippuisi 10 % eli 36 000 euroon. Asuntosijoittajan ei kannata kuitenkaan tällaisesta paljoa pelästyä, koska pankilta hankittu velkavipu maksetaan asunnosta saadulla vuokralla, joka ei muutu miksikään, vaikka asunnon arvo hieman heiluisikin. (Kuvio 1.) Hämäläinen, K. 2019. Mikä tuotto, millä vivulla? Asuntosijoittajat paljastavat. Taloustaito. Hakupäivä 30.11.2020. https://www.taloustaito.fi/Rahat/mika-tuotto-milla-vivulla-asuntosijoittajat-paljastavat/#a98b8bd9

KUVIO 1. Velkavivulla voi kasvattaa oman pääoman tuottoa huomattavasti KUVIO 1. Velkavivulla voi kasvattaa oman pääoman tuottoa huomattavasti. YIT. 2020. Sijoitusasunnon rahoitus. Hakupäivä 30.11.2020. https://www.yit.fi/asunnot/myytavat-asunnot/asuntosijoittaminen/sijoitusasunnon-rahoitus

Asuntosijoittamisen riskit

Asuntosijoittajalla on hyvin laajat vaikutusmahdollisuudet sijoitusasuntojensa tuottoihin ja riskeihin. Asuntoja pidetään yleisesti hyvin vakaina sijoituskohteina, joiden arvo nousee tasaisesti. Vaikka tällä hetkellä korot ovat matalalla, vuokrat ovat nousseet viime vuosina tasaisesti ja vuokra-asuntojen kysyntä on pysynyt hyvänä, sijoittajan ei kuitenkaan kannata jättää riskejä huomioimatta. Asuntosijoittaminen on pitkäjänteinen sijoituslaji, minkä vuoksi pienillä virheillä voi saada paljon tuhoa aikaan. Sen takia sijoituskohdetta kannattaakin harkita tarkasti. Hänninen, H. 2016. 8 asuntosijoittamisen riskiä – ja vinkkejä niiden hallintaan. Hakupäivä 30.11.2020. https://sijoitusovi.com/asuntosijoittaminen-8-yleisinta-riskia-ja-niiden-hallinta/

Asuntosijoittaminen ei ole vaikeaa, mutta riskejä sijoittamiseen luonnollisesti liittyy. Kaikille asuntosijoittajille riskit eivät kuitenkaan ole samat, vaan ne vaihtelevat sijoittajan valitsemasta strategiasta sekä hankittavien asuntojen sijainnista ja koosta riippuen. Yleisimmät riskit kannattaa ymmärtää, jotta voi arvioida suurimmat riskit omassa sijoitustoiminnassa. Hänninen, H. 2016. 8 asuntosijoittamisen riskiä – ja vinkkejä niiden hallintaan. Hakupäivä 30.11.2020. https://sijoitusovi.com/asuntosijoittaminen-8-yleisinta-riskia-ja-niiden-hallinta/

Opinnäytetyössä Kanniainen, A. 2021. Sijoitusasunnon iän, koon ja sijainnin vaikutus vuokratuottoon. Oulun ammattikorkeakoulu. Opinnäytetyö. Hakupäivä 11.2.2021. http://urn.fi/URN:NBN:fi:amk-202101141262 tutkittiin sijoituskohteita, jotka sijaitsevat vanhemmissa taloyhtiöissä. Tällaisiin kohteisiin lukeutuu monenlaisia riskejä, jotka sijoittajan on hyvä tiedostaa ennen kuin kaupan solmimista.

Vanhaa asuntoa hankittaessa kannattaa tarkkaan perehtyä taloyhtiön tietoihin, jotka saa taloyhtiön isännöitsijältä. Taloyhtiön papereihin lukeutuu isännöitsijäntodistus, josta selviää, miten taloyhtiötä on remontoitu ja mitä taloyhtiöön tullaan tekemään seuraavien 5–10 vuoden aikana.

Sijoitusasunto iäkkäästä taloyhtiöstä saattaa vaikuttaa vuokratuoton kannalta houkuttelevalta, mutta kun asunnon hankintaa harkittaessa laskelmiin muistetaan lisätä arviot taloyhtiöön kohdistuvista remonteista seuraaville 5–10 vuodelle, saattaa asunnon hinta jopa tuplaantua alkuperäisestä. Tämä saattaa myös aiheuttaa velkavipua käyttävälle sijoittajalle epävarmuuksia.

Suuret taloyhtiön remontit maksetaan taloyhtiön lainalla, josta kohdistuu jokaiselle osakkeenomistajalle maksettavaksi rahoitusvastike. Sijoittaja, joka ei ole huomioinut tulevia taloyhtiön remontteja hankinnassaan, on suunnitellut maksavansa saamastaan vuokrastaan hoitovastikkeen, lainan lyhennyksen ja verot, jolloin sijoituksesta jäisi positiivista kassavirtaa. Kun taloyhtiön suuret remontit toteutuvat ja edellä mainittujen lisäksi päälle lisätään vielä rahoitusvastike, muuttuu sijoittajan kassavirta todennäköisesti negatiiviseksi, mikä tarkoittaa, että sijoittajan täytyy rahoittaa ylimenevä osuus omista rahoistaan.

Tällaiset riskit voidaan kuitenkin välttää tekemällä hankittavasta kohteesta huolellinen taustaselvitys, joista keskeisin on remonttiarvio seuraavalle 10 vuodelle. Remonttiarviossa esille tulleista mittavimmista remonteista saadaan laskettua remonttivara, joka lisätään hankittavan kohteen velattomaan hintaan. Tämän jälkeen vuokratuotto lasketaan uudestaan. Mikäli vuokratuotto pysyy asetetussa tavoitteessa, voi sijoitus olla hankkimisen arvoinen. Lisäksi asuntosijoittamisesta suunnittelevan kannattaa perehtyä aiheen kirjallisuuteen sekä lukea aiheesta erilaisia blogeja.

Sijoitusasunto pelkästään lainarahalla

Sijoitusasunnon hankkiminen ilman omaa rahaa on myös mahdollista. Tämä tarkoittaa 100 % velkavipua eli liikutaan suurien riskien alueella. Yleensä pankki rahoittaa sijoitusasuntoja suhteessa 30 % omaa pääomaa ja 70 % lainarahaa. 100 000 euron sijoitusasuntoon tarvittaisiin siis 30 000 euroa takauksia. YIT. 2020. Sijoitusasunnon rahoitus. Hakupäivä 30.11.2020. https://www.yit.fi/asunnot/myytavat-asunnot/asuntosijoittaminen/sijoitusasunnon-rahoitus

Pankista voi saada rahoituksen ilman omaa rahaa hankittavalle asunnolle, jos omistaa esimerkiksi omistusasunnon, jonka lainaa on lyhennetty. Osittain maksetusta asunnosta vapautunutta pääomaa voidaan käyttää sijoituslainan vakuutena. Lainojen takauksen mahdollistavat myös metsäomistukset tai vaikkapa vanhemmat, jotka voivat laittaa esimerkiksi kesämökkinsä lainan vakuudeksi. Pankista voi myös ostaa takauksia, mutta tällöin lainan kuukausierä kasvaa ja kassavirran pitäminen positiivisena hankaloituu. YIT. 2020. Sijoitusasunnon rahoitus. Hakupäivä 30.11.2020. https://www.yit.fi/asunnot/myytavat-asunnot/asuntosijoittaminen/sijoitusasunnon-rahoitus

Asuntosijoittaminen on yksi suosituimmista tavoista edetä kohti arkea, jossa talous on turvattu, vaikka työ ei kuormita kohtuuttomasti. Erilaisten strategioiden tunteminen ja riskien tunnistaminen varmistavat, että sijoittaminen pysyy kannattavana.

Artikkeli perustuu opinnäytetyöhön:

Kanniainen, A. 2021. Sijoitusasunnon iän, koon ja sijainnin vaikutus vuokratuottoon. Oulun ammattikorkeakoulu. Opinnäytetyö. Oulu. http://urn.fi/URN:NBN:fi:amk-202101141262