Maaseudun yritysten toimintaprosessien kuvaaminen ja niiden analysointi tuovat näkyville työvaiheet, joissa on mahdollisesti virheitä ja päällekkäisyyksiä tai joita voisi mahdollisesti ulkoistaa. Toimintaprosessien muutoksilla voidaan vaikuttaa koko yrityksen kannattavuuteen. Tässä raportissa tarkastellaan maaseudun yritysten toimintaprosessien mallintamista, arvioidaan toimintaa ja esitetään kehittämisehdotuksia.

Sisällys

Yleistä toimintamallin oppaasta, sen tarkoituksesta ja rakenteesta

1 Toiminnan lähtökohdan tunnistamisesta tuotantotilan johtamisprosessin käyttöönottoon

1.1 Toiminnan suunnitteluun ja johtamiseen liittyviä strategisia käsitteitä

1.1.1 Mitkä arvot ohjaavat toimintaamme?

1.1.2 ”Mihin maailma on menossa?” Yleisestä visiosta yrityksen omaan visioon

1.1.3 Miksi olemme olemassa – mitä, miten ja kenelle tuotamme?

1.1.4 Yhteenveto- eli nelikenttäanalyysi on perusta tuotantotilan toiminnan strategiselle suunnittelulle

1.1.5 Sidosryhmäanalyysi osana toiminnan strategista suunnittelua

1.1.6 Päämäärät, tavoitteet, visio ja missio

1.1.7 Tuotantotilan omat johtamisprosessin strategiakäsitteet ja niiden toisiinsa kytkeytyminen, strategisten tavoitteiden asettaminen

2 Onko kokonaisuus yhtä kaaosta? Kohti prosessiajattelua ja -johtamista

2.1 Prosessiajattelu kaaoksen kesyttäjänä ja toiminnan kehittämisen tukena

2.1.1 Yhteenveto kaaoksen kesyttämisestä tuotantoprosessin mallintamisen avulla

3 Riskit ja niiden hallinta osana tilan johtamisprosessia

4 BSC- eli tasapainotettu mittaristo tilan tuloskunnon kehittämisen apuna – mittaa ja kehitä toiminnan kannalta oikeita asioita

4.1 BSC-seurannan käyttöönotto pähkinänkuoressa

5 Sähköiset ja digitaaliset välineet tilan toiminnan seuraamisen apuna

6 PDCA-malli osana tilan toiminnan systemaattista kehittämistä

7 Talouden seuranta osana toiminnan kehittämistä

7.1 Euromääräisen liikevaihtotarpeen (myynti- ja tuotantomäärien) laskeminen

7.2 Vakavaraisuus, investoinnit ja rahoitus

7.3 Muutamia perussääntöjä investointien suunnittelusta

7.4 Käyttöpääoman tarpeen määrittely

8 Investointien epävarmuustekijät ja niiden huomiointi

9 Rahoitus, kun on suatu lainoo niin ollaan niin rahakkaita ettei kyykkyyn taevu!

9.1 Miten käyttökatetta lisää?

9.2 Miten käyttöpääoma paremmaksi?

10 Vielä tilakohtaisen myynnin suunnittelusta

Lähteet

Yleistä toimintamallin oppaasta, sen tarkoituksesta ja rakenteesta

Koko ajan joutuu tekemään kaikenlaista sälää,

eikä oikein tiedä, mihin kaikki aika menee ja onko tämä koko homma edes kannattavaa.

Edellä oleva lausahdus on suora lainaus erään nuoren isännän keskustelun avauksesta jokunen vuosi sitten hänen aloitellessaan toimintaa tilan vastuullisena vetäjänä. Tämä paljon puhuva lausahdus mitä ilmeisimmin kertoo ainakin osin alalla valitsevasta tilanteesta eli siitä, miten toimialalla koetaan tilan kannattavuus, työn tekemisen mielekkyys ja oma jaksaminen.

Tämän toimintamallin tarkoituksena on opastaa tilan toiminnasta vastaavia henkilöitä seuraamaan ja mittaamaan toiminnan kannalta oleellisia asioita sekä luomaan tilalle tällä tavoin oma johtamisjärjestelmä, jonka avulla tilalla pystytään keskittymään toiminnan kannattavuuden ja oman jaksamisen näkökulmasta oleellisiin asioihin.

Toimintamallin tarkoitus on kuvata, kuinka tärkeää yrityksen strateginen suunnittelu ja johtaminen on. Toimintamallissa avataan muun muassa sitä, mitä strateginen suunnittelu yleisesti on ja miten se näkyy päivittäisessä toiminnassa, sen suunnittelussa ja seurannassa. Toimintamallin tarkoituksena on mahdollistaa maito-, liha- ja viljatilan tilakohtainen johtamisprosessin kehittäminen ja käyttöönotto.

Toimintamallissa esitetään ensin lyhyesti aihealueeseen liittyvää teoriaa. Tämän jälkeen mallissa esitetään tuotantoalakohtaisia esimerkkejä ja edelleen tiloilta saatuja esimerkkejä, joissa teoriat on viety esimerkin avulla käytäntöön. Esimerkkien ohella tuodaan esille myös käytännössä hyödynnettäviä työkaluja. Nämä työkalut (mallit, kaaviot ja taulukot) ovat apuna toiminnan seuraamisessa ja oman johtamisjärjestelmän rakentamisessa. Aloittavan yrityksen kannattaa noudattaa opasta sen aikajärjestyksessä. Kokenut yritys voi puolestaan edetä siinä järjestyksessä, mitkä asiat ovat viime aikoina omassa toiminnassa herättäneet kysymyksiä.

Toimintamallia varten oli alun perin tarkoitus haastatella useita yrityksiä. COVID-19 kuitenkin sotki tämän alkuperäisen suunnitelman, eikä yrityksiä (tiloja) ja tämän myötä tilojen vetäjistä koottuja kehittämisrenkaita saatu muodostettua. Kehittämisrenkaiden myötä oppaaseen olisi todennäköisesti saatu monipuolisemmin ajatuksia ja hyvien käytäntöjen vaihtoa tilallisten kesken.

Toimintamallin kehittämiseen mukaan saatiin kuitenkin tarvittava määrä yrityksiä, joiden panos oppaan tekemiseen on ollut huomattava. Kyseisillä tiloilla on useamman vuoden kokemus tuotantoalalla toimimisesta ja/tai juuri alalle vaadittava koulutus sekä esimerkillisen analyyttinen ja innostunut ote kehittää edelleen oman tilan toimintaa. Oppaan sisällöstä muodostui siis muutaman case-tilan myötä varsin käytännönläheinen ja käytännössä toteutettava opas, jonka avulla tilan omaa johtamisjärjestelmää voi rakentaa. Oppaan tarkoituksena on myös avustaa lukijaa viemään omaa liiketaloudellista ajattelua, osaamista ja tilan kehittämiseen sekä sen johtamiseen liittyvää toimintaa niin sanotusti Next-Level-tasolle liiketaloudellisten ”työkalujen”, käsitteiden ja mallien avulla. Case-tilojen kehittäminen eteni pääsääntöisesti tämän oppaan sisällön mukaisesti.

Opasta voidaan vielä jatkossa hyödyntää tiedon ja hyvien käytäntöjen jakamisessa esimerkiksi tulevaisuudessa perustettavien kehittämisrenkaiden avulla. Opas ja sen eri osiot toimisivat keskustelujen avauksina kehittämisrenkaiden (tilallisten) jäsenten kesken. Oppaan tarkoituksena on myös auttaa liiketaloudellisten käsitteiden tunnistamisessa ja tämän myötä liiketaloudellisen ajattelun kehittämisessä taloudellisen alan käsitteitä ja malleja hyödyntäen.

Kuvio 1 kuvaa hankkeen aikana suoritettuja työvaiheita ja niiden etenemisjärjestystä tilojen toimintaa kehitettäessä. Kuviosta muodostui lopulta myös strategialähtöinen johtamisprosessi tuotantotilojen seurannan, kehittämisen ja johtamisen tueksi. Kuviossa eri vaiheiden numerointi etenee samassa järjestyksessä kuin oppaan sisällysluettelo. Vihreät laatikot (prosessivaiheet) kuvaavat strategisen johtamisen ja toiminnan suunnittelun vaiheita ja siniset toteuttamiseen, kehittämiseen ja seurantaan liittyviä prosessivaiheita.

1 Toiminnan lähtökohdan tunnistamisesta tuotantotilan johtamisprosessin käyttöönottoon

Toiminnan suunnittelu ilman

omien vahvuuksien tunnistamista ja näkymää tulevaisuudesta on veteen piirretty viiva.

Suunnittelua, joka pyrkii huomioimaan yrityksen nykytilanteen sekä tulevaisuuden ja edelleen reagoimaan tulevaisuudessa mahdollisesti tapahtuviin muutoksiin, voidaan yleisesti nimittää yrityksen strategiseksi suunnitteluksi. Samoin kuin liiketoimintaa harjoittavan yrityksen, niin myös liiketoimintaperusteisesti toimivan maatilan tulee hallita riittävissä määrin oman toimintansa strategiseen suunnitteluun liittyvät käsitteet ja strategisen suunnittelun perusteet. Strateginen suunnittelu ja kyseisen suunnitelman mukainen toiminnan ohjaus ohjaa tilan toimintaa päivittäisten tehtävien suorittamisesta tilan tehtäväkokonaisuuksien suorittamiseen sekä tilan johtamisprosessin käyttöönottoon ja johtamisprosessin edelleen kehittämiseen.

Liiketoiminnan suunnittelun alkuvaiheessa on syytä aina selvittää, mitä varten yritys olemassa, mitä se tekee, miten ja kenelle. Tästä käytetään nimeä yrityksen tai tässä tapauksessa tarkemmin tilan missio. Missio ei ole kiveen hakattu lopullinen julistus, jossa todetaan, että tällä tavoin toimitaan hamaan tulevaisuuteen, vaan mission tarkastelu tulee olla osa jokavuotista toimintaa ja reagointia alalla tapahtuviin muutoksiin.

Niin sanottu tulevaisuuden kuva tai näkymä tulevaisuudesta on tärkeimpiä yrityksen ja tilan toimintaa ohjaavia tekijöitä. Mikä sen vaikeampaa kuin tulevaisuuden ennustaminen. Voisi sen näinkin sanoa, mutta yleisesti niin menestyvät yritykset kuin menestyvät tilat pystyvät luomaan melko varmoja tulevaisuuden näkymiä eli skenaarioita, omia näkemyksiään ja olemassa olevia ennusteita hyväksikäyttäen. Onneksi siis yksittäisen yrittäjän ei tarvitse aina itse toimia tulevaisuuden ”ennustajana”, vaan hän voi osin tukeutua toimialojen julkaisemiin ennusteisiin, kuten esimerkiksi maa- ja metsätalousministeriön julkaisemaan maaseutubarometriin.

Liiketoiminnan suunnittelun, samoin kuin maatilan toiminnan suunnittelun, tulee nojata tulevaisuuden näkymiin eli siihen, mitkä tekijät ovat mahdollisesti ratkaisevia ei pelkästään ensi vuonna vaan myös mahdollisesti esimerkiksi viiden vuoden tai jopa kymmenen vuoden kuluttua. Tulevaisuuden suunnittelun yhteydessä puhutaan myös yritystoiminnan sisäisestä analyysista ja ympäristöanalyysista (yhteenveto- tai nelikenttäanalyysi), jotka myös liittyvät toiminnan strategiseen suunnitteluun. Toiminnan strategisessa suunnittelussa on oleellista hahmottaa tämänhetkinen yrityksen sisäinen tilanne eli siis ne yrityksen sisäiset tekijät, missä ollaan vahvoja, missä ollaan onnistuttu ja mitkä ovat mahdollisia heikkouksia toiminnassa. Heikkouksia, joita yrityksenä tulee jatkossa parantaa. Näissä kohdissa siis mietitään asioita, jotka oman toiminnan perusteella ovat ilmeisen helppo tunnistaa ja joihin yrityksellä itsellään on mahdollista vaikuttaa.

Toisaalta maatilan tulevaisuuteen vaikuttavat myös tekijät, jotka tila joutuu ottamaan sellaisenaan vastaan ja joihin yksittäisellä tilalla ei ole mahdollisuutta vaikuttaa. Nämä ovat niin sanottuja ulkoisia tekijöitä, jotka tulevat sellaisenaan yritykselle annettuina. Tällaisten ulkoisten tekijöiden hahmottamisessa on avuksi PESTE-analyysi. Lyhenne tulee englanninkielisistä sanoista Political, Economical, Social, Technology ja Environment. Analyysin avulla pyritään peilaamaan, mitkä muutokset kyseisen PESTE-analyysin eri kohdissa aiheuttavat tulevaisuudessa mahdollisesti myös muutoksia yrityksen tai tilan toiminnassa.

1.1 Toiminnan suunnitteluun ja johtamiseen liittyviä strategisia käsitteitä

Toiminnan strategiseen suunnitteluun liittyy yleisesti tunnettuja käsitteitä, jotka voivat ensi kuulemalta tuntua liian teoreettisilta tai usein kuultuina latteuksilta. Kyseiset käsitteet oikein ymmärrettyinä ja sisäistettyinä helpottavat oman toiminnan suunnittelua ja muistuttavat esimerkiksi vuositason suunnittelussa siitä, mitä edellisellä kerralla päätettiin ja miksi. Liiketoiminnan niin kuin tuotantotilan toiminnan kehittäminenkin vaatii myös vuositason strategista suunnittelua, jossa tärkeänä osatekijänä on tunnistaa kyseiseen suunnitteluun liittyvät strategiset käsitteet oman toiminnan kannalta ja varsinkin se, kuinka kyseiset käsitteet ohjaavat toimintaa ja miten omat ajatukset yhdistyvät asiakkaiden ja tuotantosuhteessa olevien yritysten kanssa.

1.1.1 Mitkä arvot ohjaavat toimintaa?

Yrityksen toimintaa ohjaavat arvot voivat olla kirjattuina ja julkilausuttuina. Usein ne ovat huomaamatta osa normaalia päivittäistä tapaa ajatella ja toimia. Yrityksen arvoja voivat olla esimerkiksi vastuullisuus, luotettavuus ja rehellisyys. Valittujen arvojen tulee näkyä läpi koko toiminnan yksittäisten tehtävien suorittamisessa johtajasta lomittajaan. Arvot julkilausuttuina sitouttavat yrityksen henkilöstöä toimimaan joka tilanteessa kyseisten arvojen mukaisesti. Arvojen noudattaminen ohjaa toimintaa koko ajan ja joka tilanteessa.

Asiakassuhteissa arvojen julkilausuminen on erittäin tärkeää. Itsestään selvää on, että julkilausutuista arvoista kiinni pitäminen on viime kädessä arvolupaus myös asiakkaalle siitä, miten yrityksessä toimitaan. Arvot, niiden julkilausuminen ja niiden toteuttaminen mittaavat yrityksen luotettavuutta niin yrityksen henkilöstön kuin myös ulkopuolisen silmin katsottuna.

Esimerkki: Arvomme ovat: Vastuullisuus, luotettavuus, rehellisyys ja avoimuus Mitkä arvot sinä koet tilan toiminnan kannalta tärkeiksi?

1.1.2 ”Mihin maailma on menossa”? Yleisestä visiosta yrityksen omaan visioon

Visio yleisellä tasolla kuvaa tulevaisuutta eli sitä, mihin suuntaan maailma on todennäköisimmin menossa. Vision syntymiseen vaikuttavat monet eri tekijät, joista yhtenä tärkeänä tekijänä on ihmisten arvojen muuttuminen ajan myötä. Yleinen visio siitä, ”mihin maailma on menossa”, on siis yksi asia, joka tulee yritykselle sen ulkopuolelta yksinkertaisesti annettuna asiana ja johon yritys itse ei voi vaikuttaa.

Yleinen visio siitä, ”mihin maailma on menossa”, ohjeistaa yritystä luomaan oman vision, siis näkemyksen siitä, minkälainen yrityksen tulisi tulevaisuudessa olla (yleistä visiota kuvaa ja ennakoi myös PESTE-analyysi). Yrityksen oma visio tulee johtaa yleisestä visiosta ”mihin maailma on menossa”. Johtamisprosessin yksi tärkeimpiä, vähintäänkin vuositasolla toistuvia toimenpiteitä on miettiä juuri sitä, mihin suuntaan maailma on menossa. Menestyvät ja tulevaisuudessakin hyvinvoivat yritykset ovat erinomaisia visionäärejä.

Yrityksen vision tulisi ulottua noin viiden vuoden päähän ja olla tavoitteellinen. Vision saavuttaminen ei tule helposti, kuten ”manulle illallinen”, vaan se vaatii suunnitelmallisuutta ja ponnisteluja.

Yritystoiminnan visioita varsinkin maatiloilla ohjaavat tulevaisuudessakin kysymykset energiatehokkuudesta, toiminnan ympäristövaikutuksista, uusista energiavaihtoehdoista, tilakoosta, peltoalojen kokonaispinta-alasta ja peltolohkoista, uuden teknologian tuomista eduista, kuluttajien arvoista, kuluttajien ostokäyttäytymisestä, kuluttajien kulutuskäyttäytymisen muutoksista ja pakkausten, kuljetusten ja ravintoaineiden vaatimuksista sekä näkemys omasta hyvinvoinnista.

Millaista tilasi toiminnan tulee olla viiden (x vuoden) vuoden kuluttua, jotta se säilyttää toimintakykynsä kannattavana, hyvinvoivana tilana, mikä on toimintasi visio?

1.1.3 Miksi olemme olemassa – mitä, miten ja kenelle tuotamme?

Missio kuvaa sitä, mitä kyseinen yritys liiketoiminnalla haluaa saada aikaan – miksi yritys on olemassa. Tärkeät kysymykset ovat: mitä teemme, miksi teemme ja miten teemme? Missiokaan ei ole lopullisesti kiveen hakattu toimintaa ohjaava määrittely, vaan ympäristön vaateista voi siihenkin olla hyvä ajan myötä tehdä tarkennuksia ja mahdollisesti myös isompiakin muutoksia.

Esimerkki: MISSIOMME ON ”kasvattaa ja toimittaa ympäristöarvot huomioiden raaka-aineita teollisuuden tarpeisiin, helpottaaksemme osaltamme ihmisiä valitsemaan terveellisiä ja ympäristön kannalta eettisesti tuotettuja elintarvikkeita. Kaikissa teknisissä ratkaisuissamme pyrimme hyödyntämään ympäristöä säästäviä uuden teknologian mahdollistamia ratkaisuja”. Edellä olevassa esimerkissä missiosta on mitä ilmeisimmin huomioitu jo pitempään vallalla oleva näkemys tulevaisuuden kehityssuunnasta (visiosta). Mikä on sinun tilasi missio?

1.1.4 Yhteenveto- eli nelikenttäanalyysi on perusta tuotantotilan toiminnan strategiselle suunnittelulle

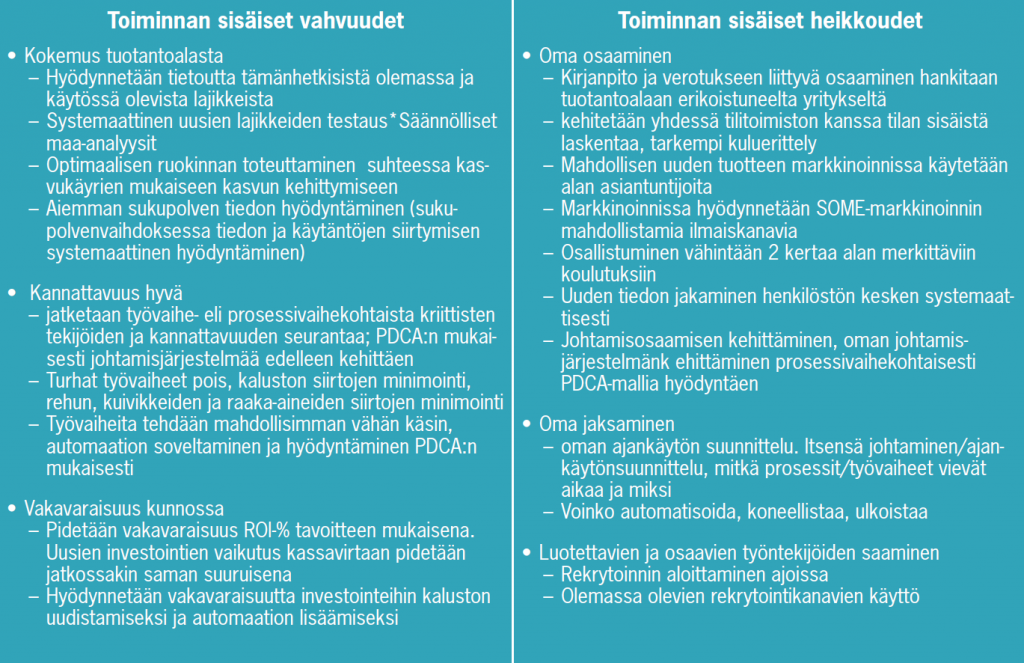

Yhteenvetoanalyysin tarkoituksena on arvioida oman yrityksen tai tilan toimintaa ja tuoda esille niitä seikkoja, joihin tulevaisuudessa tulee kiinnittää huomiota ja jotka mahdollisesti vaativat myös toimenpiteitä sekä oman vision että asetettujen tavoitteiden saavuttamiseksi. Arviointi tehdään kuviossa 2 esitettävän yhteenvetoanalyysin avulla.

Idea on varsin yksinkertainen. Ylärivillä oleviin kenttiin (vahvuudet ja heikkoudet) kuvataan oman päättelyn mukaisesti toiminnan vahvuuksia ja heikkouksia. Nämä vahvuudet ja heikkoudet ovat sellaisia, joihin yrityksellä itsellään on mahdollisuus vaikuttaa ja jotka yrittäjä itse todennäköisesti tunnistaa kaikkein parhaiten. Alarivin kenttiin kuvataan uhkia ja mahdollisuuksia, jotka tulevat yrityksen ulkopuolelta annettuina ja joihin yritys ei itse pysty suoranaisesti vaikuttamaan. Uhkien ja mahdollisuuksien tunnistamisessa on avuksi myöhemmin esiteltävä PESTE-analyysi (kuviot 3 ja 4).

Mitkä ovat toiminnan vahvuudet ja heikkoudet?

PESTE-analyysin avulla yritys voi arvioida ulkopuolelta tulevia annettuja tekijöitä (uhat ja mahdollisuudet). Yrittäjän ei kannata jäädä analyysin kanssa yksin, vaan hänen on hyvä seurata esimerkiksi tuotantoalan asiantuntijoiden näkemyksiä mahdollisista tulevaisuudessa tapahtuvista muutoksista ja niiden vaikutuksista tuotantoalaan.

Tuotannon uhat ja mahdollisuudet:

Mitä haasteita nyt ja tulevaisuudessa alla olevat tekijät aiheuttavat hyvinvoivalle maatilalle? Kyseiset tekijät muuttuvat jatkuvasti, ja muutokset yleensä aiheutuvat useiden eri tekijöiden vaikutuksesta. Usein tietoa kyseisistä muutoksista ja näiden vaikutuksista tilan toimintaan saadaan parhaiten tuotantoalakohtaisten asiantuntijoiden näkemyksistä, alan seminaareista ja julkaisuista.

Esimerkkejä PESTE-analyysiin liittyvistä tekijöistä: Maatilan verotukseen liittyvät seikat, mahdolliset päästörajoitukset, muutokset maksettavissa tuissa, kuluttajien yleiset asenteen muutokset suhteessa ruokaan, tuotantomenetelmiin ja yleisestikin muutokset asiakkaiden kulutuskäyttäytymisessä.

PESTE-analyysi:

- Poliittiset ja lainsäädännölliset ympäristötekijät: lainsäädännön kehitys, yhteiskunnan tukitoimet, veropolitiikka, poliittiset asenteet, kotimaan ja kansainvälisen politiikan ilmapiiri.

- Taloudelliset ympäristötekijät: talouskasvun, rahamarkkinoiden, inflaation ja rahapolitiikan tulopolitiikan kehitys.

- Sosiaaliset ja kulttuuriset ympäristötekijät: kuluttajansuoja, vapaa-aika, ikärakenteen muutos, työkäsityksen muutos, tulonjaon muutos ja koulutustaso, arvojen ja arvostuksien muutos.

- Teknologiset ympäristötekijät: valmistusteknologia, tuoteteknologia, informaatioteknologia.

- Ekologiset ympäristötekijät: ympäristönsuojelu, ilman ja vesistön puhtaus, melu, maankäyttö, jätehuolto.

Mitkä ovat mahdolliset PESTE-analyysin esille tuomat kohdat, jotka tällä hetkellä ja tulevaisuudessa tulevat vaikuttamaan tilasi toimintaan?

Kuvaile tilasi lähtötilannetta edellä esitetyn nelikentän avulla.

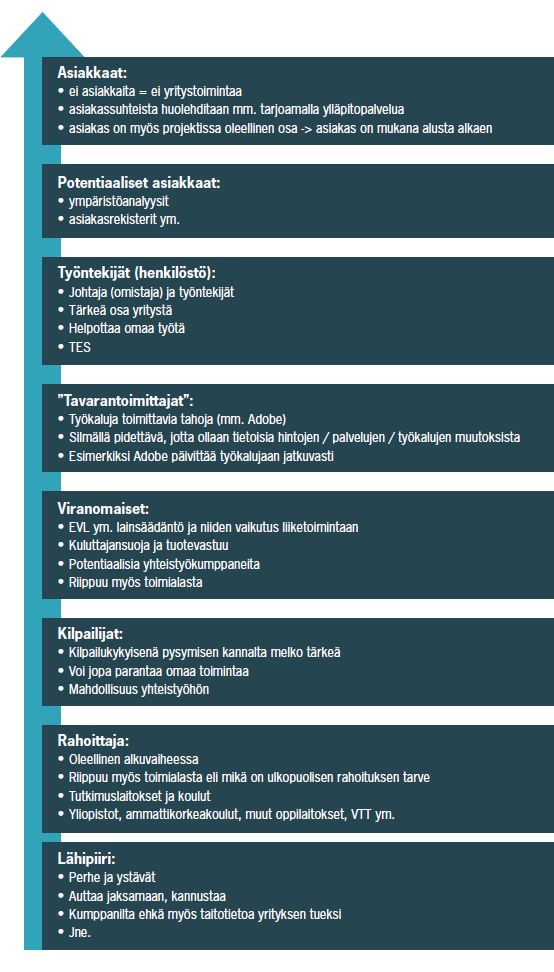

1.1.5 Sidosryhmäanalyysi osana toiminnan strategista suunnittelua

Kuin kissat kerällä Euroopan perällä – vai onko näin?

Enää ei liiketoimintaa harjoitettaessa voi ajatella edellä olevan lainauksen mukaisesti, vaan liiketoiminta samoin kuin toiminta maatiloilla on pitkälti kytköksissä suuriin kotimaisiin ja kansainvälisiin toimijoihin, ja tätä kautta toiminta tiloilla tulee jatkossa olemaan tiukasti osa kansainvälistä kilpailua. Yrityksen tulee tunnistaa olemassa olevat ja myös mahdolliset uudet ostajat, hankkijat, tilaajat – siis yleensäkin tunnistaa omaan toimintaansa liittyvät liiketoimintakumppanit. Liiketoimintakumppaneiden tunnistamisella selvitetään toiminnan tuloksellisuuden kannalta tilalle tärkeimmät kumppanit, ja edelleen pyritään tulevaisuudessa toimimaan heidän kanssaan heidän toiveitaan kuunnellen ja kunnioittaen eli niin sanotusti asiakaslähtöisesti.

Asiakaslähtöisyyttä voidaan kuvata myös sanomalla, että toimitaan asiakaskeskeisesti. Näiden kahden ilmaisun välillä ei ole mitään eroa ja tärkeintä on ymmärtää, että kaikessa toiminnassa ja toiminnan vaiheissa puntaroidaan sitä hyötyä, minkä asiakas tuotteista saa ja mistä asiakas on halukas maksamaan – yritys on olemassa maksavaa asiakasta varten ja tehtävänä on harjoittaa kannattavaa liiketoimintaa. Oman toiminnan kehittämisessä tulee siis huomioida myös asiakkaan toiveet eli se, mistä asiakas on nyt ja mahdollisesti tulevaisuudessa halukas maksamaan. Asiakkaan toiveiden huomioiminen on ensiarvoisen tärkeää kehitettäessä omaa toimintaa BSC- ja PDCA-mallin mukaisesti.

Sidosryhmäanalyysi:

Menetelmä, jolla voidaan kuvata systemaattisesti kaikki yrityksen kanssa tekemisessä olevat tahot, kuten esimerkiksi työntekijät, rahoittajat ja asiakkaat, sekä niiden vaikutukset yritykseen, hankkeeseen tai suunnitteluprosessiin.

Sidosryhmäanalyysin voi tehdä usealla tavalla, mutta tavallisimmin se etenee seuraavasti:

- Tunnista kaikki osalliset tahot kuvaajan avulla.

- Määritä osallisten oikeudet, tarpeet, intressit ja odotukset suunnitteluprojektin suhteen.

- Priorisoi eli määritä tärkeimmät osalliset suunnitteluprojektin suhteen. Kenelle siitä on eniten hyötyä, eniten tarvetta ja niin edelleen.

Sidosryhmäanalyysin avulla päätetään, mitkä sidosryhmät osallistuvat yhteistoimintaan.

Tee yrityksellesi sidosryhmäanalyysi (kuvio 5). Ketkä ovat tärkeimmät yhteistyökumppanisi (priorisointi) (kuvio 6). Tee toimintasuunnitelma siitä, miten toimit tärkeimpien yhteistyökumppaneittesi kanssa. Tee myös vuosikalenteri, johon merkitset tärkeimmät tapahtumat ja toimenpiteet yrityksellesi vuoden 2021 loppuun ja vuodelle 2022.

1.1.6 Päämäärät, tavoitteet, visio ja missio

Oman toiminnan vision, mission ja päämäärien asettamisessa voi hyvänä apuna olla se, että tutustuu omien merkittävien sidosryhmien visioihin, missioihin ja päämääriin.

Sidosryhmien strategisia määritelmiä:

Huomioitavaa on myös se, kuinka yrityksen tai tilan omat strategiset tavoitteet ja suunnitelmat voisivat luontevasti olla samansuuntaisia yhteistyökumppanin strategisten linjausten kanssa esimerkiksi vision, mission ja strategisten tavoitteiden ja toimenpiteiden suhteen.

Ovatko omat ajatuksesi vision, mission ja strategisten tavoitteiden kannalta samansuuntaisia sidosryhmiesi ja alan suurten toimijoiden strategisten tavoitteiden kanssa?

1.1.7 Tuotantotilan omat johtamisprosessin strategiakäsitteet ja niiden toisiinsa kytkeytyminen, strategisten tavoitteiden asettaminen

Esimerkki:

- Arvot: Arvot, jotka ohjaavat joka hetki toimintaa ja jotka voidaan myös julkilausua yleisesti: yleensä noin 3–5 kappaletta.

- Missio: Mitä varten tila on olemassa? Mitä tehdään, miten tehdään ja miksi tehdään? Mieti vision avulla. Mieti missio vision avulla. Vertaa alan johtaviin toimijoihin.

- Visio: Unelma tai toivekuva tilan toiminnasta esimerkiksi 5 vuoden kuluttua. Minkälainen tilan tulisi olla viiden vuoden kuluttua, jotta se olisi kannattava ja kaikin puolin hyvinvoiva? Rakenna oma visiosi yleisen vision ”mihin maailma on menossa” avulla. Vertaa myös johtavien toimijoiden visioihin.

- Päämäärät: Päämääriä, välietappeja ja osatavoitteita, joiden avulla mennään kohti visiota, esimerkiksi tuotantomäärät, pinta-alat, oman työn osuus, konetyön osuus, vierastyövoiman käyttö, automaation ja digitaalisuuden osuus toiminnassa, energiatehokkuus, hiilineutraalisuus, kannattavuuden ja vakavaraisuuden kehittyminen prosentti- ja euromääräisenä.

- Strategia, jota voisi kuvata esimerkiksi keinovalikoimina, joiden avulla päämäärät saavutetaan: Selkeät toiminnan yleiset linjaukset siitä, kuinka toimia, esimerkiksi keskittyminen yhteen tuotantoalaan ja kolmeen lajikkeeseen, tilakoon kasvattamiseen ja oman tuotannon toimintojen ja yksittäisten kustannustehokkuuteen, tehtävien automatisoimiseen ja osaamisen ajanmukaistaminen ja osaamisen jatkuva kehittäminen.

- Tavoitteet, joiden toteuttamisen ja toteutumisen avulla päämäärät ja välietapit saavutetaan: Tuloksellisuuden kannalta oleellisten tekijöiden mittaaminen, mittareiden valinta, käyttöönotto, systemaattinen mittaaminen BSC-tasapainotetulla mittaristolla. Jatkossa (tilan toimintaa) mittaristoa kehitetään edelleen systemaattisesti PDCA:n (Plan–Do–Check–Act) mukaisesti.

- Mittaus sovittuina ajankohtina seuraa ja ohjaa tavoitteiden saavuttamisessa: Toiminnan systemaattinen mittaaminen sovituilla mittareilla. Jatkossa (tilan toimintaa) mittaamista kehitetään edelleen systemaattisesti PDCA:n (Plan–Do–Check–Act) mukaisesti.

2 Onko kokonaisuus yhtä kaaosta? Kohti prosessiajattelua ja -johtamista

Yksinkertaistaen voidaan sanoa, että mikäli koko toiminta tuntuu kaaokselta ja siihen haluaa muutosta, palastele kokonaisuus osiin ja ala rakentaa se osien kautta uudelleen paremmin ymmärrettäväksi ja seurattavaksi kokonaisuudeksi. Mieti, mitkä osat ovat oleellisia koko toiminnan (tuotannon) kannalta. Laita nämä osat ensin tärkeysjärjestykseen (mitkä osat todellakin vaikuttavat tulokseen) ja sitten vielä aikajärjestykseen, eli missä järjestyksessä nämä osat päivittäisessä työssä tehdään.

2.1 Onko kokonaisuus yhtä kaaosta? Kohti prosessiajattelua ja -johtamista

Koko ajan joutuu tekemään kaikenlaista sälää,

eikä oikein tiedä, mihin kaikki aika menee

ja onko tämä koko homma edes kannattavaa.

Tämä tilallisen ajatus on jo esitetty kertaalleen ihan oppaan alussa, mutta tähän kohtaan ajatus sopii erityisen hyvin. Prosessi voi käsitteenä kuulostaa teoreettiselta tai varsin väljähtyneeltä, mutta avataanpa kyseistä käsitettä, kuinka se voisi olla apuna oman tekemisen ja tekemisen johtamisen apuvälineenä.

Kyseistä prosessikäsitettä on turha säikähtää. Itse asiassa kysymys on vain oman varsinaisen toiminnan jakamisesta pienempiin ajallisesti toisiaan seuraaviin työvaiheisiin ja tehtäviin. Työvaiheiden ja tehtävien jakaminen edellä mainitulla tavalla mahdollistaa jatkossa oman toiminnan mittaamisen BSC-mallin mukaisesti ja kehittämisen PDCA-mallin mukaisesti.

Prosessi tarkoittaa työvaiheita, jotka toistuvat tilan toiminnassa kerta toisensa jälkeen päivittäin kuukausi ja vuosi toisensa jälkeen. Näitä kerta toisensa jälkeen toistuvia työvaiheita ryhtyy jossakin vaiheessa väkisinkin miettimään, että tuleeko kyseiset työvaiheet tehtyä järkevästi. Järkevästi toimiminen pitää ainakin seuraavia ajatuksia sisällään: Toiminko taloudellisesti kannattavasti? Käytänkö omat voimavarani ja osaamiseni oikein? Mihin osaamiseni ja jaksamiseni riittää? Miten käytän koneita ja laitteita apuna työssäni, ja kuinka toimin oikein ympäristön asettamat velvoitteet huomioiden?

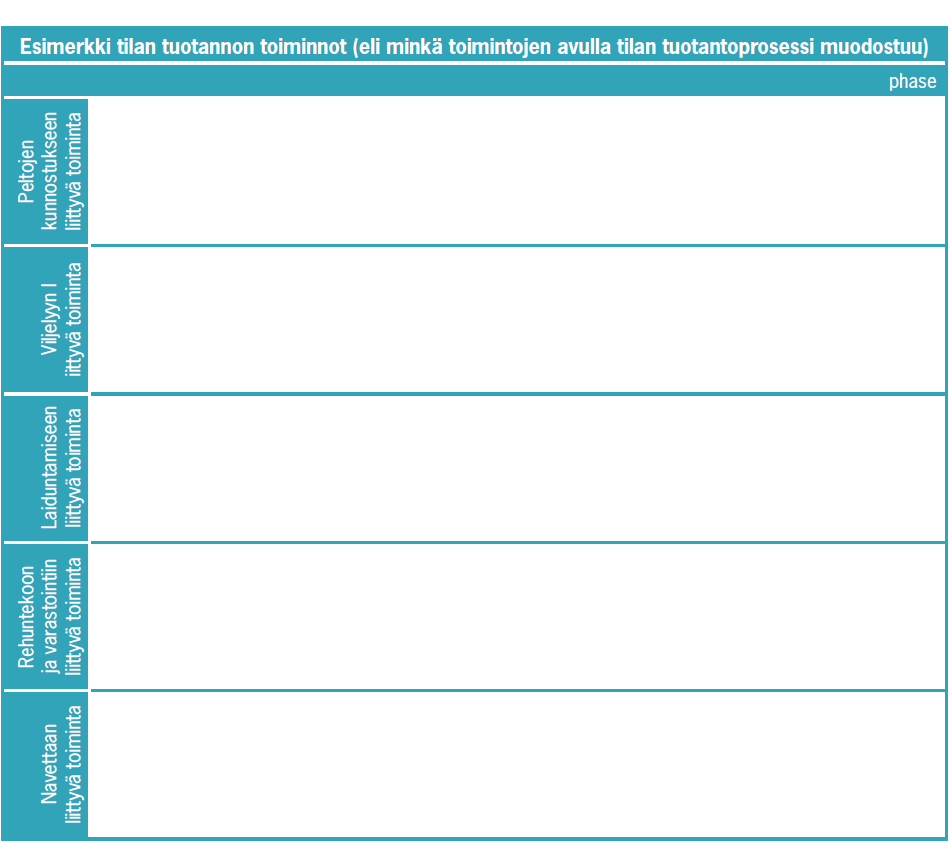

Kokonaisuuden hahmottamiseksi ja oman toiminnan järkeistämiseksi on ensin syytä jakaa tilan koko tuotannollinen toiminta niin sanottuihin toimintoihin, joiden sisällä yksittäiset työvaiheet ja työtehtävät tehdään. Kuviossa 7 toiminnot muodostuvat omasta ”uimaradasta”. Kuvion mukaan toiminnot kyseisellä esimerkkitilalla ovat luettavissa kunkin uimaradan oikeanpuoleisesta sarakkeesta. Toiminnot ovat: peltojen kunnostukseen liittyvä toiminta, viljelyyn liittyvä toiminta, laidunnukseen liittyvä toiminta, rehun ja viljan tekoon sekä varastointiin liittyvä toiminta ja navettaan liittyvä toiminta.

Kuvio 7 siis esittää, kuinka esimerkkitilan koko tuotantoprosessin toiminnot on jaettu osiin. Kuviota ja sen esille tuomaa työmäärää tarkasteltaessa ei ole ihme, että osion alussa ilmaistu toteamus ”Koko ajan joutuu tekemään kaikenlaista sälää, eikä oikein tiedä, mihin kaikki aika menee ja onko tämä koko homma edes kannattavaa” on usean tilan toiminnassa täyttä totta. Tämä tuotannon jakaminen eri toimintoihin ja osiin auttaa jatkossa oman työn järkeistämisessä.

Mieti uimaratamallin avulla, mistä toiminnoista oman tilasi tuotanto koostuu.

Seuraavaksi tuotantoprosessiin liittyvien toimintojen tunnistamisen jälkeen hahmotetaan, mitä työvaiheita (tehtäväkokonaisuuksia) ja yksittäisiä tehtäviä kyseiset toiminnot pitävät sisällään.

Seuraavissa esimerkeissä tämä on esitetty yksittäisten tehtäväkokonaisuuksien (osaprosessien) avulla, joita kuvaavat suorakaiteet, joiden sisään on kirjoitettu toimintoon liittyvät tehtäväkokonaisuudet tai tehtävät. Tehtäväkokonaisuuksien toisiinsa kytkeytymistä ja tehtävien tekemisen aikajärjestystä kuvataan laatikoita yhdistävillä nuolilla. Kun toiminnot ja niihin kuuluvat tehtäväkokonaisuudet on saatu järkeviksi, todellista toimintaa kuvaavaksi kaavioksi, on helpompi jatkossa perehtyä yksittäisten tehtäväkokonaisuuksien tehostamiseen. Lisäksi näiden yksittäisten tehtäväkokonaisuuksien (osaprosessien) tehostamisessa tulee myös miettiä kyseisen yksittäisen tehtäväkokonaisuuden merkitystä koko tuotantoprosessin onnistumisen kannalta.

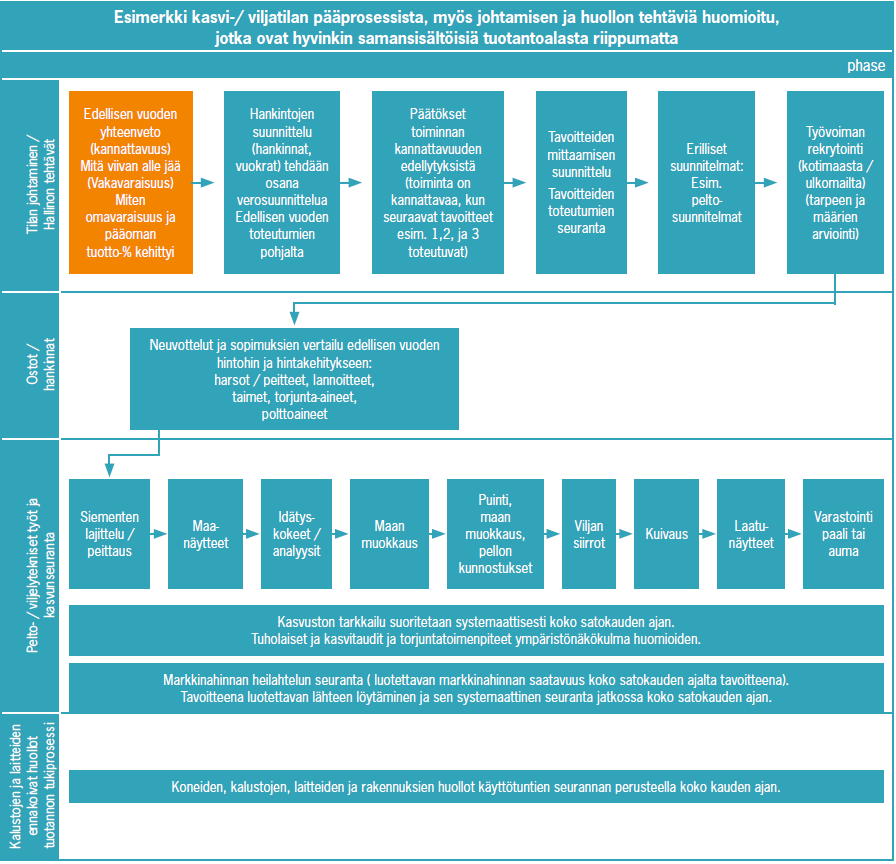

Seuraavassa ohjeelliset esimerkit karja-/viljatilan (kuvio 8), kasvi-/viljatilan (kuvio 9) ja marjatilan (kuvio 10) tuotantoprosesseista ja näiden tehtäväkokonaisuuksista (osaprosesseista) sekä niiden etenemisjärjestyksestä.

Mitä tehtäväkokonaisuuksia (osaprosesseja) eri toiminnot sinun tilallasi sisältävät ja miten ne etenevät aikajärjestyksessä?

Kuviot voivat herättää kysymyksen, mitä hyötyä tästä mallintamisesta sitten on, ei nuo tehtävät tule hoidettua näitä kuvioita piirtelemällä ja katselemalla. Tämä on sinänsä aiheellinen toteamus, mutta täytyy muistaa, että kuvioiden tarkoituksena on olla osa yrityksen ja tilan jatkuvaa kehittämistä ja kannattavan toiminnan seurantaa – siis tilan johtamisjärjestelmän jatkuvaa ja systemaattista kehittämistä ja seurantaa. Jatkuvan ja systemaattisen kehittämisen tarkoituksena on nimenomaan saada päivittäiset varsinaiset tuotantoon liittyvät tehtävät onnistumaan jatkossa paremmin.

Kuviot toimivat myös varsin hyvin keskustelualustoina tilan vetäjien välisissä keskusteluissa. Kuvioiden avulla voi kerta toisensa jälkeen palata tarkastelemaan prosesseja ja niiden vaiheita ja miettiä, miten esimerkiksi johonkin prosessivaiheeseen liittyvät tehtävät saadaan jatkossa toteutettua kannattavammin ja omaa jaksamista parantaen. Mikään ei ymmärrettävästi estä kyseisten vaiheiden tarkastelua ja parantamista myös päivittäisten töiden lomassa, mutta erityisen tärkeää on, että linjaukset toiminnan parantamisesta ovat jonnekin ylös kirjattuina. Tässä oppaassa annetaan kuvioita ja ideoita juuri näiden ajatusten muistamiseksi.

2.1.1 Yhteenveto kaaoksen kesyttämisestä tuotantoprosessin mallintamisen avulla

- Mieti, mitkä ovat tuotannon kannalta tilan oleellisia toimintoja (uimaradat).

- Mieti, mikä on tilan varsinainen tuotantoprosessi (ydinprosessi).

- Mieti, mitkä tuotantoprosessin (ydinprosessin) työvaiheet (osaprosessit, kuvattu laatikoilla) kyseisiin toimintoihin kuuluvat, siis miten tuotantoprosessi etenee eri toimintojen välillä.

- Aseta työvaiheet (osaprosessit) aikajärjestykseen. Kuvaa aikajärjestys eli prosessin eteneminen nuolten avulla.

- Kuvaa oma tuotantoprosessi edellä olevaa mallia hyödyntäen (huomioi tuotantoalakohtaiset erot ja myös tilakohtaiset erot). Tarkastele, onko kuvauksesi tällä hetkellä käytännössä tekemiesi työvaiheiden mukainen. Kuvauksen voi tehdä Microsoft Wordin tai Microsoft Vision avulla, tai vaikka kynällä ja paperilla. Tärkeintä on, että lähtötilanne tulee kirjattua ylös ja se on selkeä kuvaus omasta tämänhetkisestä toiminnasta, jota jatkossa on tarkoitus ryhtyä parantamaan.

- Arvioi prosessimallin avulla, mitkä ovat tilan toiminnan kannalta tuotantoa oleellisesti vaarantavat riskit. Arvioi seuraavaksi, mitkä ovat tuotannon kannalta tärkeitä kehittämiskohteita: huomioi tässä myös visio ja missio. Suunnittele kyseisten kohteiden mittaaminen BSC-mallin mukaisesti ja kehittäminen PDCA-mallin mukaisesti. Yleisiä kehittämiskohteita työvaiheille ovat kustannusten karsiminen, tuotantotavoitteiden asettaminen ja saavuttaminen, oman työn osuuden järkeistäminen, konetyön osuuden ja automaation lisääminen, hukkaprosentin pienentäminen kuljetuksessa, sijoittelussa, varastoinnissa ja jakelussa, energiatehokkuuden lisääminen, turhien työvaiheiden ja siirtojen karsiminen sekä oman pääoman tuottoprosentin kasvu. Ryhdy mittaamaan ja tarkastelemaan BSC-mallin mukaisesti ja kehittämään PDCA-mallin mukaisesti.

- Jatkossa tämän systemaattisen kehittämisen myötä mahdollistuu järkevämpi tapa toimia syntyneen johtamisprosessin avulla. On muistettava, että johtamis- ja tuotantoprosessi ei ole koskaan valmis, vaan kyseisiä prosesseja tulee kehittää vähintään vuositasolla. Hyvin toimiva johtamisprosessi mahdollistaa tilan ja oman hyvinvoinnin: sälä vähenee ja kokonaisuus muuttuu selkeästi mitattaviin ja kehitettäviin tehtäviin ja tehtäväkokonaisuuksiin.

Mallintamisen avulla on mahdollista nähdä kokonaisuus toisiinsa liittyvien osien summana. Samoin mallintamisessa on mahdollisuus ottaa kokonaisuus haltuun vaihe vaiheelta ja ryhtyä kehittämään kyseistä kokonaisuutta systemaattisesti annettujen mallien mukaisesti.

Kuvaa kehitettävä prosessi uimaratamallilla.

3 Riskit ja niiden hallinta osana tilan johtamisprosessia

Kyllähän mie riski olen,

mutta nuot tallouvelliset riskit,

ne sitä jaksaa olla raskaana mielenpäällä.

Myös tilan toiminnalle mahdollisten riskien läpikäyminen helpottuu tarkasteltaessa riskejä systemaattisesti eri prosessivaiheiden avulla. ”Riskienhallintaorganisaation” perustaminen ja kehittäminen on yrityksen johdon työväline. Riskienhallintaorganisaatioon voi kuulua myös yrityksen ulkopuolisia arvioijia, kuten viranomaistarkastuksiin, yhteistyökumppanien vaatimuksiin ja toiminnan vakuuttamiseen liittyvien sopimusten myötä. Riskienhallintaorganisaatio voi kuulostaa suurelliselta sanalta tilan toiminnan yhteydessä, sillä käytännössä mahdollinen riskienhallintaorganisaatio tilalla koostuu tilallisista, tilan mahdollisista työntekijöistä ja riskilajikohtaisesta viranomaisesta, kuten paloviranomaisesta.

Riskienhallintakin tilalla voidaan kuvata prosessina, joka sisältää seuraavat vaiheet:

- riskien tunnistaminen,

- riskien arviointi (kuinka merkittävä riski on toiminnan kannalta, onko se erittäin merkittävä, jonkin verran merkittävä, ei merkittävä, ja miten riskiin on reagoitava),

- riskien hallinnan keinot (riskin poistaminen, siirtäminen ja pitäminen),

- seuranta, palaute ja oppiminen (miten toimitaan jatkossa ja seuraavalla kerralla).

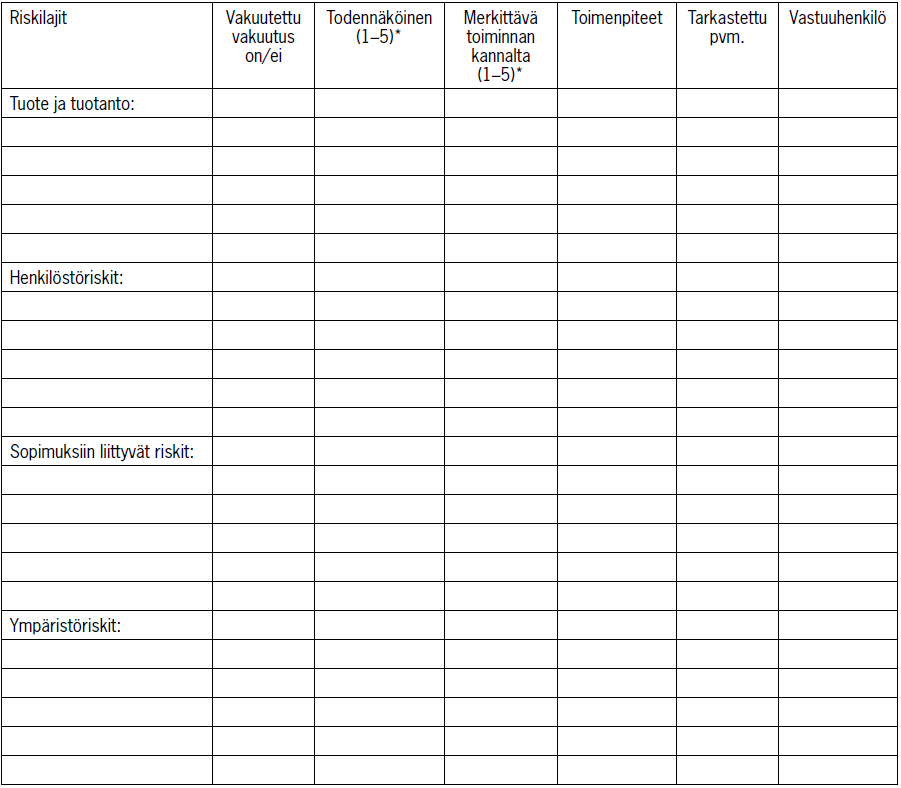

Riskien tunnistamista helpottaa eteneminen mallinnetun tuotantoprosessin mukaisesti, työvaihe työvaiheelta, ja pohdinta siitä, mikä tilanne kyseisessä vaiheessa voi riskin aiheuttaa. Myös vakuutusten tarjoama suoja, kattavuus ja hinta riskien varalta on syytä selvittää neuvotteluissa vakuutusyhtiön sekä muiden tilallisten ja asiantuntijoiden kanssa. Tunnista toiminnan riskit ensin riskilajien avulla ja seuraavaksi mieti, mitä yksittäisiä riskejä kuhunkin riskilajiin voisi sisältyä.

Riskilajit

Tuoteriskit:

– tuotteeseen kohdistuvat riskit

– tuotantoon kohdistuvat riskit

– tuotantovaiheen kautta tuotteeseen kohdistuvat riskit (tuote pilalla, ei saada oikeaa hintaa tuotteesta tai tulot jäävät jopa saamatta)

– vaatimustenmukaisuus ja ajanmukaisuus

Henkilöstöriskit:

– terveys, hyvinvointi ja oma jaksaminen

– työympäristö (ergonomia)

– työyhteisön toiminta

– osaaminen

Sopimuksiin liittyvät riskit:

– sopimusprosessi

– sopimusten tulkinta

– sopimusehdot

Ympäristöriskit:

– päästöt, kemikaalit, jätteet (käyttö ja varastointi)

– ympäristön haavoittuvuus

Taulukossa 1 on esimerkki riskien arviointilomakkeesta:

- Tapahtuman todennäköisyys (1–5, 1 = mahdoton, 2 = epätodennäköinen, 3 = satunnainen, 4 = todennäköinen, 5 = usein tapahtuva)

- Tapahtuman merkittävyys toiminnan kannalta (1–5, 1 = vähäinen, 2 = siedettävä, 3 = kohtalainen, 4 = merkittävä, 5 = sietämätön)

Mikäli yksittäisen riskin oma-arvio saa arvon neljä tai viisi, on riskien poistamiseksi ryhdyttävä välittömästi toimeen. Mikäli yksittäisten riskien arviot saavat arvoja 1–3, nämä voidaan pitää tai siirtää, mutta ymmärrettävästi näiden poistamista ajan kuluessa tulee harkita.

Vakuutusyhtiöllä ja netissä yleensäkin on tarjolla useita erilaisia sovelluksia arvioida omaan toimintaan liittyviä riskejä. Tässä oppaassa esitetty malli on melko yksinkertainen ja kevyt ja helppo käyttöön otettavaksi. Tärkeää on kuitenkin aina selvittää omaan toimintaan liittyvät riskit ja oma riskinkantokyky. Älä unohda kysellä ja käyttää eri alojen asiantuntijoiden näkemyksiä ja apua tehdessäsi riskikartoitusta. Riskilajien kohdalle voit kirjoittaa yksittäisiä, toiminnan kannalta oleellisia riskejä.

Arvioi oman toimintasi riskit.

4 BSC- eli tasapainotettu mittaristo tilan tuloskunnon kehittämisen apuna – mittaa ja kehitä toiminnan kannalta oikeita asioita

Kaikenlainen häslääminen ilman selkeitä tavoitteita

ja mittaamista niin kilpaurheilussa kuin liiketoiminnassa on ajanhukkaa.

Liiketoiminnassa ”tuloskuntoa” voidaan mitata BSC- eli tasapainotetun mittariston avulla. Saattaa jälleen kuulostaa teoreettiselta, mutta itse asiassa kyseessä on yksinkertainen mittaristo, joka on hyvinkin helposti otettavissa tuotantotilan päivittäisessä toiminnassa käyttöön tilan tuloskunnon seuraamiseksi. Mittaristo sisältää tässä oppaassa viisi kehittämiskohdetta, jotka ovat asiakastyytyväisyyden, prosessien, osaamisen, oman jaksamisen ja hyvinvoinnin sekä taloudellisen kannattavuuden kehittäminen (BSC-mallissa vasen sarake). Seuraavat sarakkeet vasemmalta oikealle ovat tavoitteet, kriittiset menestystekijät, mittarit ja mittariarvot, keskeiset toimenpiteet ja vastuuhenkilö.

Niin kuin taulukoista 2 ja 3 nähdään, tarkoituksena on parantaa asiakastyytyväisyyttä, jonkin valitun prosessin tehokkuutta, omaa ja mahdollisten työntekijöiden osaamista, omaa jaksamista ja hyvinvointia sekä tilan taloudellista kannattavuutta (vasen sarake). Näille kullekin asetetaan tavoite (mikä on ihannetulos, joka kertoo, että tavoite on saavutettu), kriittiset menestystekijät (tekijöitä, joiden on ehdottomasti oltava kunnossa, jotta tavoitteeseen päästään), mittari (millä mittarilla tavoitteen toteutumista mitataan) ja mittarille vielä mahdollisesti mittariarvot (jotka kertovat tavoitteen toteutumisen onnistumisesta). Keskeiset toimenpiteet ovat niitä toimenpiteitä, joita tehdään, seurataan ja mitataan tavoitteen saavuttamiseksi. Vastuuhenkilö on henkilö, joka vastaa mittaamisen suunnittelusta, toimenpiteiden toteuttamisesta ja mittaamisesta.

Mieti tavoitteesi ja toimenpiteesi prosessikaavioiden avulla ja ryhdy seuraamaan ja mittaamaan toimintasi kehittämisen kannalta mielestäsi oleellisia työvaiheita.

Miten kehittäisit omaa tuotantoprosessia tai sen eri työvaiheita BSC-mallilla?

4.1 BSC-seurannan käyttöönotto pähkinänkuoressa

- Tunnista työvaihe tai työvaiheet (prosessi), jossa on kehitettävää. Toteuta tunnistaminen esimerkiksi prosessimallinnuksen avulla. Prosessia tarkastellessasi voit mahdollisesti tehdä tärkeän havainnon, kuinka kehittämiskohde liittyykin useampaan työvaiheeseen (prosessivaiheeseen).

- Aseta kyseiselle työvaiheelle/työvaiheille (prosessille) tavoite eli se, miten sen tulisi toimia paremmin. Yleisellä tasolla asetettuja tavoitteita voivat olla esimerkiksi seuraavat kehittämiskohteet: kustannusten karsiminen, määrällisten tuotantotavoitteiden asettaminen ja saavuttaminen, oman työn osuuden järkeistäminen, konetyön osuuden ja automaation lisääminen, hukkaprosentin pienentäminen kuljetuksessa, sijoittelussa, varastoinnissa ja jakelussa, energiatehokkuuden lisääminen, turhien työvaiheiden ja siirtojen karsiminen sekä oman pääoman tuottoprosentin kasvu.

- Mieti, mitä tavoitteet tarkoittavat eri tarkastelukulmien (ulottuvuuksien) kannalta: asiakastyytyväisyys, prosessivaihe, osaamisen kehittäminen, oma jaksaminen ja hyvinvointi sekä taloudellinen kannattavuus. Kuinka parannat toimintaa näiden jokaisen ulottuvuuden osalta.

- Tunnista toimintasi kannalta kriittiset menestystekijät, siis tekijät, joiden täytyy olla kunnossa, jotta asettamasi tavoitteet toteutuvat.

- Mieti, milloin ja miten jatkossa mittaat tavoitteiden toteutumista. Millä aikavälillä mittaus toteutetaan, minkä toimenpiteiden jälkeen mittaus toteutetaan ja mitkä ovat mahdolliset mittarit.

- Valitse toimenpiteet ja ryhdy toteuttamaan kyseisiä toimenpiteitä tavoitteeseen pääsemiseksi.

- Päätös henkilöistä, jotka vastaavat prosessin vaatimista toimenpiteistä, mittaamisesta, tulosten arvioinnista ja jatkotoimenpiteistä.

Prosessivaihekohtaisten BSC-mittareiden tekeminen voi aluksi tuntua haastavalta. Lohdutuksena voi kuitenkin kertoa, että samalla kun kortit ovat valmiina, on myös kaikki vaadittava materiaali valmistunut oman tilan johtamisjärjestelmän ylläpitämiseksi PDCA:n mukaisesti.

5 Sähköiset ja digitaaliset välineet tilan toiminnan seuraamisen apuna

Digitaalinen lomake maatilayrityksen kehittämiskohteiden löytämiseen

Lomake on tehty opinnäytetyönä HYMYT-hankkeelle, ja se on valmis prototyyppi kasvintuotanto- ja maidontuotantotiloille. Sen tavoitteena on tehdä maatilayrityksen kehittämiskohteiden löytämisestä helpompaa ja yksinkertaisempaa, jolloin niihin voidaan puuttua nopeammin.

Tällä hetkellä lomakkeen aihealueina ovat yrityksen yleiset asiat, kasvintuotanto ja maidontuotanto. Taulukosta 4 nähdään tarkemmin, mitä eri aihealueisiin on sisällytetty.

| Yleinen | |

| Aihe | Solun numero |

| Johtaminen ja tavoitteet | 1 |

| Turvallisuus ja riskienhallinta | 87 |

| Talous | 150 |

| Ympäristö | 180 |

| Kasvintuotanto | |

| Aihe | Solun numero |

| Kasvilajit | 1 |

| Maaperä ja peltohehtaarit | 37 |

| Lannoitus ja kalkitus | 80 |

| Kylvö ja viljelysuunnitelma | 159 |

| Kasvinsuojelu | 197 |

| Korjuustrategia | 249 |

| Koneet ja urakointi | 294 |

| Maidontuotanto | |

| Aihe | Solun numero |

| Vasikat | 1 |

| Nuorkarja | 123 |

| Ummikot ja siirtymäkauden lehmät | 161 |

| Lypsävät ja lypsy | 224 |

| Sonnit ja tilasonnit | 329 |

| Ruokinta | 377 |

| Olosuhteet | 465 |

| Terveys | 584 |

| Jalostus | 678 |

| Laidunnus ja jaloittelu | 780 |

| Bioturvallisuus | 901 |

Lomakkeessa (taulukko 5) on valmiiksi esitetty maatilayritystä mahdollisesti koskevia haasteita, joita voi ilmetä aihealueiden prosesseissa. Kaikki täyttävät lomakkeesta yrityksen yleiset asiat, jotka koskettavat aikalailla jokaista yritystä, ja sen jälkeen täytetään omaa yritystään koskevat tuotantosuunnat. Yrittäjä tai asiantuntija voivat pisteyttää haasteet asteikolla 1–5, tai merkitä haluamallaan merkillä. Pisteytys perustuu siihen, kuinka suuri haaste kyseinen asia on yritykselle ja voiko siitä tulla haaste lähitulevaisuudessa. Lomakkeelle on tehty ohje, josta selviää tarkemmin pisteytyksen perusteet ja muut ohjeistukset. (Taulukko 5.)

| Johtaminen ja tavoitteet | Pisteet |

| Ajankäyttö ja aikataulutus (esim. aika ei riitä työtehtäviin ja vapaa-aikaan | |

| Päivittäiset rutiinit (esim. päivittäiset työtehtävät eivät ole sujuvia) | |

| Ei käytä apuvälineitä johtamisen tueksi (esim. kalenteri, internet-mahdollisuudet, omamaatilani) | |

| Ei käytetä toiminnan mittareita (esim. maitomäärät, maidon laatu, polttoainekustannukset, vasikoiden päiväkasvu, satotasot) | |

| Pula työntekijöistä tai lomittajista | |

| Työntekijöiden alhainen motivaatio | |

| Työntekijöiden alhainen osaaminen | |

| Oma alhainen osaaminen | |

| Heikko kommunikaatio (päivittäinen tai yleinen) | |

| Huono työilmapiiri | |

| Yrityksen visio ja tavoitteet ovat hukassa tai ei olla yksimielisiä niistä | |

| Tavoitteet ovat liian suuria, eivätkä realistisia tilan lukuihin nähden | |

| Strategia hukassa, ei tiedetä miten päästä visioon tai saavuteta tavoitteita | |

| Yrittäjä ei itse huomaa yrityksensä kehityskohteita | |

| Ei suunnitelmaa riskien varalle (esim. sähkökatkos, tukipolitiikan muutokset) | |

| Oma vähäinen jaksaminen tai motivaatio |

Lomakkeen täytettyään yrittäjä ja asiantuntija näkevät yrityksen suurimmat haasteet ja niiden myötä myös kehittämiskohdat lomakkeen tulososiossa. Tulososiossa esitellään kullekin haasteelle syyt, joista se voi johtua, sekä asiat, joihin kyseinen haaste voi vaikuttaa ja ratkaisuehdotuksia. Tilallinen voi itse ratkoa lomakkeen avulla löydettyjä haasteita, mutta parhaiten tulosten analysointi ja maatilan toimintojen kehittäminen onnistuu yhdessä asiantuntijan kanssa. Lomake toimii myös maatilayrittäjän ja asiantuntijan välisen viestinnän sujuvoittamisessa, koska yrityksen kehittämistarpeet ovat selkeästi näkyvillä lomakkeessa ja haasteet on helpompi huomata.

Ohje

Excel-tiedostossa on eri sivuja eri tuotantosuuntien mukaan. Aluksi kaikille suositellaan ensimmäisen sivun eli yrityksen yleisten haasteiden kartoittamista, jotka koskevat usein kaikkia maatilayrityksiä. Sen jälkeen voidaan valita seuraavat aihealueet omien tuotantosuuntien mukaan. Lomake vaatii itsenäistä pisteyttämistä, jolloin oma arviointikyky ja puolueeton tarkkailutaito ovat tärkeässä roolissa haasteiden havainnoinnissa.

Lomakkeessa on esitetty erilaisia haasteita, jotka täytyy pisteyttää asteikolla 1–5. Pisteytyksen perustana käytetään sitä, kuinka suuri haaste kyseinen asia on yrityksessä tai voiko kyseisestä asiasta tulla haaste lähitulevaisuudessa. Taulukossa 6 on selitetty numeroiden tarkoitukset.

| 1 | 2 | 3 | 4 | 5 |

| Ei juurikaan haastetta | Vähäinen haaste | Kohtalainen haaste | Melko suuri haaste | Suuri haaste |

Toinen vaihtoehto lomakkeen täyttämiselle on merkintä. Mikäli pisteyttäminen on haastavaa, voi pelkästään merkitä haasteet, jotka koskettavat yritystä tällä hetkellä. Merkinnässä laitetaan haluttu numero, kirjain tai merkki pisteytyksen tilalle. Täten kyseinen haaste tulee merkityksi myös tulossivulla, jossa tarjotaan ehdotuksia haasteen ratkaisemiseksi.

Vastaamisen jälkeen tulokset löytyvät tulossivulta. Kyseisellä sivulla on värillisiä soluja, joissa näkyy antamasi numerot. Mitä suurempi numero, sitä suurempi haaste, ja niihin kannattaa miettiä kehitysmahdollisuuksia. Numeroiden avulla haasteet voidaan myös laittaa järjestykseen suurimmasta pienimpään haasteeseen.

Lokeroissa on lueteltuina mahdolliset syyt, joista haasteet voivat johtua, ja asiat, joihin haaste vaikuttaa. Lisäksi lokeroissa on ratkaisuehdotuksia, joilla voidaan mahdollisesti lähteä kehittämään kyseistä kohdetta ja vähentämään haasteen suuruutta. Täytyy kuitenkin pitää mielessä, että maatilayritykset ovat todella erilaisia kehittämiskohteineen, jolloin lokeroissa olevat asiat eivät ole absoluuttisia totuuksia, vaan niitä voidaan soveltaa ja hyödyntää yrityksen hyväksi.

Asiantuntijoiden apua suositellaan kaikkiin haasteisiin, mikäli niihin ei löydy sopivaa ratkaisua tai mikäli yksin ei pystytä toteuttamaan ratkaisuja.

Linkki lomakkeeseen: Lomake maatilayrityksen kehittämiskohteiden löytämiseen.xlsx

Yhteistyössä Degree Programme in Information Technologyn tutkinto-ohjelman opiskelijoiden kanssa on kehitetty Hyvinvointisovellus. Sivuille on koottu hyvinvointiin liittyvää materiaalia ja erilaisia tehtäviä sekä vinkkejä sovelluksista, joiden avulla voi arvioida ja seurata omaan hyvinvointiin liittyviä tekijöitä. Linkki sovellukseen.

6 PDCA-malli osana tilan toiminnan systemaattista kehittämistä

Mikä ihmeen PDCA – kyllä tässä pitäisi jo peltotöihin päästä.

Nyt ei pidä säikähtää kyseistä kirjanyhdistelmää. Todennäköisesti ainakin osa tiloista jo nyt kehittää tietämättään toimintaansa osin kyseisen mallin mukaisesti. Seuraavaksi tehdään tilan toiminnan kehittämisestä PDCA-mallin (kuvio 11) avulla vieläkin systemaattisempaa: perehdytään kyseiseen malliin ja otetaan se omassa toiminnassa käyttöön.

Kuvion perusteella voisi alkuunsa säikähtää, että jo meni tilan hoitaminen teoreettiseksi. Viedäänpä kuvio kuitenkin käytäntöön kohta kohdalta miettien, mitä kukin kohta voisi merkitä tilan johtamisessa ja johtamisjärjestelmän kehittämisessä, siis tilan strategian mukaisessa systemaattisessa kehittämisessä.

Niin kuin PDCA-mallista nähdään, se muodostaa jatkuvan kehittämisen ympyrän, jossa liikutaan kohta kohdalta myötäpäivään. Itse asiassa PDCA-malli tarkoittaa toiminnan jatkuvaa viikkotason, kuukausitason ja vuositason seurantaa, mittaamista ja toimenpiteiden edelleen kehittämistä. PDCA-mallin päätarkoituksena on siis haastaa omaa toimintaa havainnoimaan ja miettimään, mitä jatkossa voitaisiin tehdä paremmin, miten parannukset tehdään, kuinka mahdolliset tulokset mitataan ja onko mittaamisten perusteella järkevää ottaa uusi toimintamalli tai tekninen ratkaisu käyttöön. Tämähän todellakin alkaa kuulostaa siltä, että PDCA-mallin mukainen toiminta on jo automaattisesti ollut osana kokeneen yrittäjän jokapäiväistä ajattelua ja toimintaa – ehkä se on vain jäänyt huomaamatta ja sitä ei ole systemaattisesti hyödynnetty, koska sille ei ole varsinaisesti varattu aikaa.

PDCA-mallin avulla on siis mahdollista ottaa tarkastelun ja kehittämisen kohteeksi mikä tahansa oman toiminnan tehtäväalue tai yksittäinen tehtävä. Seuraavana yksi esimerkki PDCA-mallin käytäntöön viemiseksi.

Esimerkki PDCA:n soveltamisesta tuotantotilalle X. Esimerkin lähtökohtana on hävikin pienentäminen rehun jakelussa.

1 PLAN: Tämä voisi kuvitellussa tilanteessa tarkoittaa esimerkiksi rehun jakelussa tapahtuvan hävikin vähentämistä. Hävikin määrä on mitattu olevan noin 8 prosentin luokkaa. Hypoteesi on, että hävikki muodostuu rehunjakelun kuljetuksen ja syöttövaiheiden aikana. Hukkaprosentti suhteutettuna tilan kokoon arvioidaan liian suureksi eli työvaihe vaatii toimenpiteitä. Valistuneena arvauksena eli hypoteesina aiemman tarkastelun perusteella on, että hävikki suurelta osin johtuu ruokinta-alustan leveydestä ja muodosta. Alustan leveys ja rehun jakautuminen alustalle on oletettu pääongelma.

2 DO: Parannetaan karjan mahdollisuutta saada rehua myös alustan keskivaiheilta. Tehdään jokin tekninen ratkaisu Q. Otetaan mittaaminen käyttöön heti tekniseen ratkaisuun liittyvän muutoksen Q jälkeen. Mitataan hävikki uudestaan tietyn sovitun aikajakson jälkeen.

3 CHECK: Vertaa mittaamalla saatuja arvoja ja mahdollisia lisääntyneitä tai pois jääneitä työvaiheita. Hukkaprosentti on kuvitteellisessa esimerkissä saatu pienennettyä 2,5 prosenttiin ja teknisen ratkaisun Q myötä työmäärä ei ole rehun jakelun yhteydessä lisääntynyt.

4 ACT: Otetaan uusi menetelmä käyttöön ja jatketaan edelleen ruokintaan liittyvien työvaiheiden tarkastelua: Mitä voisi tehdä seuraavalla kierroksella paremmin? Tämä kyseisen ACT-vaiheen käyttöönotto ja testaus mitä ilmeisimmin useissa tapauksissa menee seuraavalle tuotantokaudelle ja kyseinen parannus testataan vain osalla työvaiheeseen tarvittavalla kapasiteetilla.

7 Talouden seuranta osana toiminnan kehittämistä

Kyllähän se euro on se kovin konsultti,

kun liiketoiminnan kehittämisestä puhutaan!

Tuloslaskelma yksinkertaisesti mittaa yrityksen kannattavuutta euroissa. Tämä kannattavuus muodostuu puolestaan siitä, kuinka hyvin yritys on onnistunut päivittäisessä toiminnassaan, toimintansa mittaamisessa ja toimintansa kehittämisessä. Tuloslaskelman euro on kannattavuuden kova mittari. Pitää siis muistaa, että kyseinen tuloslaskelman osoittama voitto syntyy sen perusteella, kuinka hyvin yritys tai tila on onnistunut omien prosessien kehittämisessä. Ostohinnat ovat annetut samoin kuin myyntihinnat, niin taloudellisen tuloksen parantamiseksi jäljelle jää vain oman tuotannon tehostaminen, siis omien tuotantoprosessien kehittäminen.

Taloudelliset tulokset kertovat, miten hyvin yritys on onnistunut asiat tekemään koko toiminnassaan. Hyvät taloudelliset tulokset kertovat, että yrityksen prosessit toimivat hyvin ja tuottavasti. On tehty asiat oikein! (Kuvio 12.)

Talousprosessilla voidaan kuvata minkä tahansa toimialan yrityksen toiminta ja rahan kulku. Tulos riippuu siitä, miten hyvin yritys omat asiansa tekee. Yrittäjän täytyy muistaa tämä lainalaisuus arvioidessaan taloudellisia tuloksia.

Yrityksen taloutta arvioidaan ”lypsyjakkarateorian” mukaisesti (kuvio 13). Lypsyjakkarassa on kolme jalkaa. Ensimmäinen jalka kuvaa kannattavuutta eli sitä, tekeekö yritys voittoa vai tappiota. Yksinkertaisimmillaan kannattavuus tarkoittaa sitä, että tuloja on enemmän kuin menoja. Toinen jalka kuvaa maksuvalmiutta eli sitä, miten yritys selviää päivittäisistä menoista. Rahojen pitää riittää kaikkiin maksuihin ajallaan. Kolmas jalka kuvaa vakavaraisuutta eli yrityksen ”vaurautta”. Vakavarainen yritys selviää välillä vähän huonommistakin ajoista, kun on varallisuutta ylläpitämässä toimintaa. Tällöin myös luottokelpoisuus on kunnossa. Vakavaraisella yrityksellä on enemmän omaa pääomaa kuin velkaa. Vakavaraisuutta kuvataan muun muassa nettovarallisuudella, joka lasketaan kaavalla yrityksen varat – velat (tämä laskelmahan tehdään aina myös veroilmoituksessa). Lypsyjakkarateorian sanoma on se, että jos yksikin jalka pettää, yritys kaatuu.

Kannattavuus nähdään yrityksen tuloslaskelman avulla. Yritys voi myös seurata kannattavuutta omien laskelmien avulla esimerkiksi itse tehdyillä Excel-taulukoilla.

Esimerkkituloslaskelma ajalta 1.1.xx–31.12.xx:

liikevaihto

(-) muuttuvat kulut

= myyntikate

(-) kiinteät kulut

= käyttökate

(-) poistot

= liikevoitto

(-) korkokulut

(-) välittömät verot

= voitto

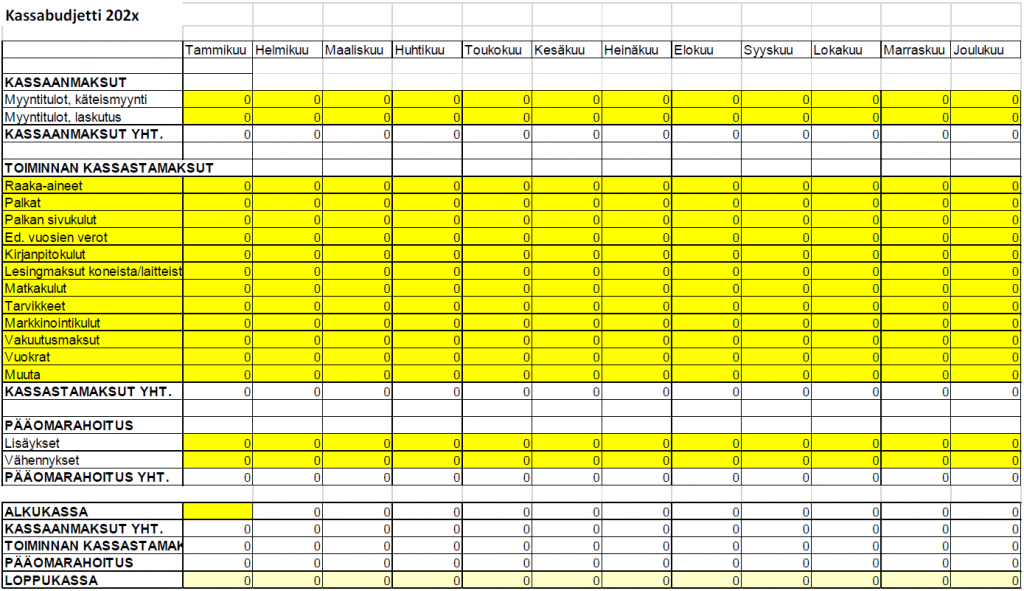

Maksuvalmius selviää yksinkertaisimmin kassabudjetin avulla. Kassabudjetti on oikeastaan budjetoitu tiliote eli siinä ennakoidaan yrityksen rahavirtoja (tuloja ja menoja) ajantasaisesti eli arvioidaan rahat tilillä niinä hetkinä, kun maksut erääntyvät.

Maksuvalmiutta voidaan arvioida myös tunnusluvulla Quick Ratio = (rahat ja saamiset) / (korollisella vieraalla pääomalla eli lainat ja ostovelat). Tämä tunnusluku kertoo koruttomasti maksuvalmiuden ongelman, jos arvoksi tulee alle 1. Silloin rahat ja saamiset eivät riitä kattamaan maksuja. Tunnusluvulla onkin hyvä lempinimi: ”Acid Test” eli happotesti. (Taulukko 7.)

Vakavaraisuus taas kertoo yrityksen varallisuudesta ja ”turnauskestävyydestä”. Aloittava yritys ei voi oikeastaan olla toimintansa ansiosta vakavarainen vaan vakavaraisuus on pitemmän aikavälin keskeinen taloudellinen tavoite. Vakavarainen yritys pystyy maksamaan palkkoja ja osinkoja (pääomatuloja) omistajilleen.

Nettovarallisuus kertoo parhaiten ja yksinkertaisimmin yrityksen vakavaraisuudesta: Nettovarallisuus = yrityksen varat – yrityksen velat. Nettovarallisuus lasketaan myös viranomaisaloitteisesti yrityksen veroilmoituksessa ja määrittää pääsääntöisesti sen, kuinka paljon yritys voi maksaa omistajilleen pääomatuloja vai voiko maksaa lainkaan.

7.1 Euromääräisen liikevaihtotarpeen (myynti- ja tuotantomäärien) laskeminen

Yrityksen X tuloslaskelma ajalta 1.1.xx – 31.12.xx. (auki kirjoitettuna esimerkkien avulla)

LIIKEVAIHTO (kaikki tilikauden ajan myynnit yhteensä, tilikausi on yleensä kalenterivuosi)

Muuttuvat kulut (Kuluja, jotka aiheutuvat varsinaisesta tekemisestä/tuotannosta. Muuttuvat kulut eivät näy virallisessa tuloslaskelmassa. Neuvottele kirjanpitäjäsi kanssa, kuinka saisit ne näkyville, ja kerro, millä aikavälillä kyseistä katetta on toiminnassasi hyvä tarkastella.):

– aineet ja tarvikkeet/tavarat (esimerkiksi lannoitteet, polttoaineet jne.)

– muuttuvat palkat, työntekijöiden palkat

– henkilösivukulut (palkkasivukulut)

– muut muuttuvat kulut

= Myyntikate (Tuotannosta jäänyt kate. Tämä mittaa euromääräisenä tuotantoprosessin tehokkuutta.)

Kiinteät kulut (Kuluja, jotka eivät suoranaisesti aiheudu tuotannosta, vaan hallinnosta ja toiminnan ylläpitämisestä.) Esimerkkejä kiinteistä kuluista:

– lämmitys/energia

– hallinnon työt (esimerkiksi kirjanpito)

– ulkopuoliset selvitykset/toimeksiannot

= Käyttökate (Käyttökate on koko tuotannosta jäävä kate, joka kertoo, mitä muuttuvien ja kiinteiden kulujen jälkeen yrityksen toiminnasta jää jäljellä. Käyttökate on kannattavuuden tärkein mittari, koska se kertoo, mitä liiketoiminnasta euromääräisenä jää rahoittajille, verottajalle, yritykselle/poistoihin ja yrittäjälle itselleen.)

Poistot (Poistot ilmaisevat rahamääräisenä koneiden, laitteiden, kaluston ja rakennusten kulumista. Verottaja sallii yrityksen vähentää tämä kuluminen yrityksen tuloslaskelmassa, joten näin ollen poisto jää yrityksen käyttöön seuraavia investointeja varten. Poiston suuruuden määrää esimerkiksi kaluston kuluminen. Jos kaluston hankintahinta on esimerkiksi 1 000 000 euroa ja suunniteltu pitoaika 10 vuotta, on vuosikohtainen poisto 100 000 euroa vuodessa. Käytännössä pitoaika on yhtä suuri kuin lainanlyhennys kyseisestä investoinnista eli yksinkertaisesti voidaan todeta poiston olevan yhtä suuri kuin lainan lyhennys vuositasolla.)

= Liikevoitto

– korkokulut (rahoittajalle)

– välittömät verot (julkiselle sektorille, verottajalle)

= Voitto (yrittäjälle)

Tuloslaskelman avulla voidaan laskea tai arvioida myös liikevaihtotarve. Laskettaessa liikevaihtotarvetta tuloslaskelmaa ryhdytään täyttämään alhaalta ylöspäin edellisten kausien toteutuneiden kustannusten ja arvioitujen tulevien kustannusten perusteella. Kuviossa 14 yksinkertaistettu tuloslaskelmarunko liikevaihtotarpeen laskemiseksi. Huom! Täytetään siis alhaalta ylöspäin.

1 Tulos (arvio omanpääoman tuotolle) oletuksena, että esimerkissä toimintaan sijoitetut omat rahat ja muu varallisuus olisivat 150 000 euroa, jolle asetetaan vuositasolla 10 prosentin tuottovaatimus eli tuloksen kohdalle tulee 15 000 euroa, josta maksetaan vero. Myöhemmin maksettavan veron määrään voi vielä erikseen vaikuttaa verosuunnittelun avulla. Tämä yritykseen jäävä osuus ei ole koko totuus yrittäjän saamasta voitosta, sillä yrittäjä voi mahdollisesti maksaa myös itselleen palkkaa, joka voi olla osana tuloslaskelmassa esitettäviä kiinteitä kuluja.

2 Rahoituskulut ovat lainojen korot yhteensä. Esimerkissä tilalle on hankittu kalustoa 1 000 000 euron edestä, ja tälle investoinnille korkokulu on 0,5 prosenttia. Näin ollen korkojen osuudeksi vuositasolla tulee noin 5 000 euroa.

3 Poistot ilmaisevat kaluston kulumista, jonka verottaja hyväksyy tuloslaskelmassa esitettäväksi kuluksi. Tässä esimerkissä kalustoa on hankittu kyseisenä tilikautena 1 000 000 euron edestä. Kaluston pitoajaksi on arvioitu 10 vuotta. Huomattavaa tässä on, että myös kaluston hankintaan otettu laina on otettu 10 vuoden ajalle, jolloin poistot = lainojen lyhennys eli 100 000 euroa per vuosi. Tämä on tärkeää huomata, jotta poistojen vähennysoikeuden avulla selvitään myös lainojen lyhennyksistä.

4 Käyttökate = 1 + 2 + 3. Tämä on siis käyttökatetarve, joka tarvitaan omanpääoman ja siitä maksettavan veron, rahoituskulujen (korkojen), poistojen (lainanlyhennysten) maksamiseen. Muistisääntönä voisi olla, että mikäli kyseinen käyttökatetarve täyttyy, yrittäjä, pankki ja verottaja ovat kaikki onnellisia.

5 Kiinteät kulut ovat siis kuluja, jotka eivät ole riippuvaisia tuotannon määrästä, vaan pysyvät samalla tasolla koko ajan. Kyseisiä kuluja esimerkissä voisivat olla kirjanpito, yrittäjän palkka, vuokrat ja liittymämaksut. Nämä kaikki yhteensä ovat 60 000 euroa.

6 Myyntikate on käyttökate ja kiinteät kulut eli 4 + 5. Myyntikate on varsinaisen tehollisen tuotannon avulla saavutettu kate, kun liikevaihdosta (kaikki vuoden myynnit yhteensä) vähennetään kaikki varsinaisen tuotannon tekemiseen liittyvät kustannukset. Yleensä yrittäjät tuntevat oman myyntikatteensa erittäin hyvin (myynnit – tuotannon kustannukset). Tässä esimerkissä yrittäjä tietää myyntikatteen olevan 15 prosenttia.

7 Muuttuvat kulut huomioidaan siis myyntikateprosentin (15 %) avulla, joten muuttuvien kulujen osuus esimerkissä on 85 prosenttia ja euromääräisenä 1 020 000 euroa.

8 Tarvittava liikevaihto kaikkien kulujen kattamiseksi voidaan helposti laskea myyntikateprosentin avulla eli euromääräinen myyntikate esimerkissä 180 000 / 0,15 = 1 200 000 euroa. Saadun euromääräisen liikevaihdon voi ymmärrettävästi helposti muuttaa kilo- tai litrahintojen avulla tuotantomääriksi.

7.2 Vakavaraisuus, investoinnit ja rahoitus

Paljonko rahaa (pääomaa) tarvitaan

Yrityksen ja yrittäjän on suoritettava pääomantarpeen määrittely aina investointeja ja hankintoja suoritettaessa.

Pääomantarpeen määrittely koostuu kahdesta osasta:

- investointien pääomantarpeen määrittelystä

- käyttöpääomantarpeen määrittelystä

Kaavana hankkeen pääomantarpeen määrittely voidaan kuvata seuraavasti:

+ investoinnit

+ käyttöpääoma

+ kustannusylitysvaraus

————————————-

= koko hankkeen pääomantarve

Kustannusylitysvaraus on aina oltava mukana. Käytäntö on opettanut, että ”suunnittelitpa miten hyvin tahansa, aina on jotain, jota et ole osannut ottaa huomioon”.

Investointeihin lasketaan seuraavat asiat:

- yrityksen tai maatilan tarvitsemat maa-alueet

- rakennukset

- koneet ja laitteet

- muut (muun muassa aineettomat oikeudet).

Perusperiaatteena investoinnin suunnittelussa voidaan pitää sitä, että investointi on loppuun suoritettu silloin, kun investointikohde on toiminnassa täysitehoisesti.

7.3 Muutamia perussääntöjä investointien suunnittelusta

Maa-alueet

- Maa-alueiden on oltava tilan (yrityksen) kannalta sopivia (riittävästi peltoalaa ja alueen tuleva käyttö, onko mahdollista vuokrata lähialueelta peltoja…).

Rakennukset

- Maatilan/yrityksen tuotantotila on yrityksen toimintaa varten – ei monumentti.

- Maatilan/yrityksen toiminnan on oltava suunnittelun keskeinen ajatus.

- Varatkaa aina laajentamismahdollisuus.

- Muistakaa, että vanhan korjaaminen tulee usein yhtä kalliiksi kuin uuden rakentaminen.

Koneet ja laitteet

- Hyvä käytetty on usein aivan uuden veroinen toiminnassa, mutta paljon halvempi.

- Huonoilla koneilla ja laitteilla ei laatu eikä toiminnan tehokkuus tule koskaan olemaan huippuluokkaa. Suhtaudu kriittisesti prototyyppeihin.

- Valitse kone- ja laitetoimittaja niin, että hän pystyy tarjoamaan paitsi koneen, myös riittävän opastuksen sekä huolto- ja varaosapalvelun.

Muut

- Huomioikaa kaikki investointiin liittyvät kulut, myös aineettomat.

- Patenttien ja lisenssien hankinnassa käyttäkää sopimuksen tekovaiheessa asiantuntijaa.

Tyypillisiä virheitä

- Oman työn osuuden yliarviointi. Muistettava on, että varsinainen yritystoiminta yleensä kärsii, mikä vaikeuttaa taas toimintaa.

- Suunnittelukustannusten unohtaminen (maksaa muun muassa rakennuksissa 3–5 prosenttia ja on kustannuserä, josta ei kannata tinkiä).

- Liittymismaksujen unohtaminen (ovat usein pakollisia ja yllättävän suuria).

- Investointien toteuttamisajan pääomakustannusten ja inflaation unohtaminen tai vähättely.

- Koneiden asennuksesta, rahdeista, vakuutuksista, koekäytöstä, koulutuksesta yms. kustannusten vähättely tai unohtaminen.

- Laske vielä kerran, paljonko kustannukset ovat. Onko valitsemasi vaihtoehto paras mahdollinen.

7.4 Käyttöpääoman tarpeen määrittely

Käyttöpääoman tarpeen aliarvioiminen tai huomioimatta jättäminen on yksi aloittavan yrittäjän yleisimmistä ja samalla suurimmista virheistä. Kun rahaa sitoutuu yrityksen toimintaan (muun muassa varastoihin, käyttöomaisuuteen eli koneisiin ja laitteisiin ja kaikkeen muuhun ennen tulorahoituksen mukaan tulemista), voi käyttöpääoman tarve nousta yllättävän suureksi.

Käyttöpääoman tarve voidaan laskea ennakoidun toiminnan ja siihen liittyvien kustannus- ja määrätietojen avulla kaavalla:

+ raaka-ainevarasto

+ valmistus

+ valmistevarasto

+ myyntisaamiset

—————————

= käyttöpääoma yhteensä

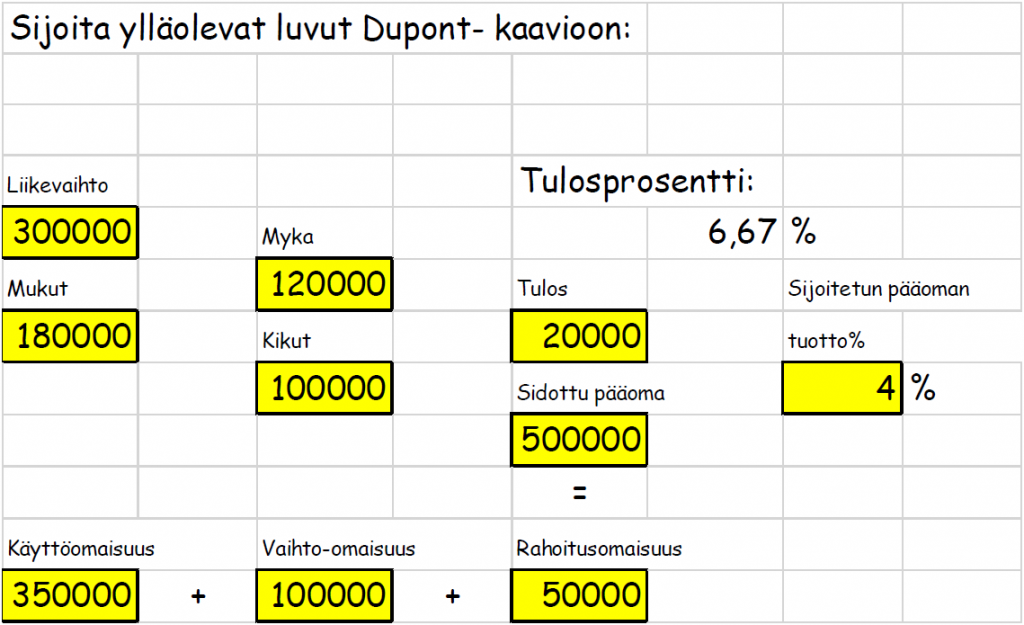

Käyttöpääoman tarkka määrä lasketaan edellä oleviin kohtiin sitoutuneen pääoman määrä jaettuna niiden kiertonopeudella (esimerkiksi jos varastoon sitoutuneen rahan määrä eli varaston euromääräinen hankintahinta olisi 100 000 euroa ja varaston kiertonopeus vuodessa olisi 5, käyttöpääoman määrä varaston osalta olisi 100 000/5 = 20 000 euroa). Lisäksi on huomioitava käyttöomaisuuteen sitoutuneen pääoman määrä. Pitkän aikavälin kannattavuutta ja investointien kannattavuutta seurataan laskennallisesti parhaiten sidotun pääoman tuoton (Du Pont -kaavio) ja sijoitetun tai investointien tuoton (Return Of Investment = ROI) avulla.

Kun yritystoimintaan sijoitetaan pääomia, on niiden tuotettava takaisin vähintään niistä maksettu hinta. Jos sijoitusten ajatellaan olevan kannattavia, on niiden tuotettava niistä maksetun hinnan lisäksi riittävä tuotto eli korko sijoitetulle pääomalle. Minimituottona voidaan pitää vähintään rahan markkinakorkoa. Hyvänä pääoman tuottona on 10 prosenttia yli rahan markkinakoron. Periaatteessa pääoman tuotolla ei ole ylärajaa.

Sijoittaja ja yrittäjä pyrkivät aina valitsemaan kohteen, josta saadaan paras mahdollinen tuotto.

Sijoitetun pääoman tuotto koostuu: (tulos/koko pääoma)*100.

Mikä tarkoittaa samaa kuin tulosprosentin ja pääoman kiertonopeuden tulo eli: (tulos/myynti) * (myynti/koko pääoma)*100

Kannattavuutta voi parantaa joko tulosprosentin tai pääoman kierron kautta sekä yhtä aikaa näihin molempiin vaikuttaen.

Vaihtoehtoja saada aikaan sidotulle pääomalle 20 prosentin tuotto:

Tulosprosentti: 1 5 10 20

x x x x = 20 %

Pääoman kiertonopeus 20 4 2 1

Laskelman mukaisesti 20 prosentin pääoman tuotto on saavutettavissa erilaisten toimenpiteiden yhdistelmillä.

Pääoman eli sen, mihin raha on sitoutunut ja mihin rahat on käytetty, tuoton laskeminen käy selkeimmin Du Pont -kaaviolla. Kaaviosta näkee selvästi, missä rahat ovat kiinni ja miten investoinnit, varasto ja myyntisaamiset vaikuttavat pääoman tuottoon. Investointien tuotot näkyvät tuloslaskelmassa ja niiden tehokas käyttö taas taseessa. Käyttöomaisuuden määrä pidetään optimaalisena ja sitä käytetään tehokkaasti. Varastojen kierto pidetään mahdollisimman nopeana. Myös myyntisaamisia pyritään pienentämään. Näin saadaan vapautettua yrityksen varoja tehokkaasti muuhun käyttöön. Pääoman tuotto kertoo myös paljon yritystoiminnan tuottavuudesta eli siitä, kuinka tehokkaasti ja virheittä se toimii. Pääoman tuotto on myös hyvä toiminnan laadun mittari. (Taulukot 8, 9 ja 10.)

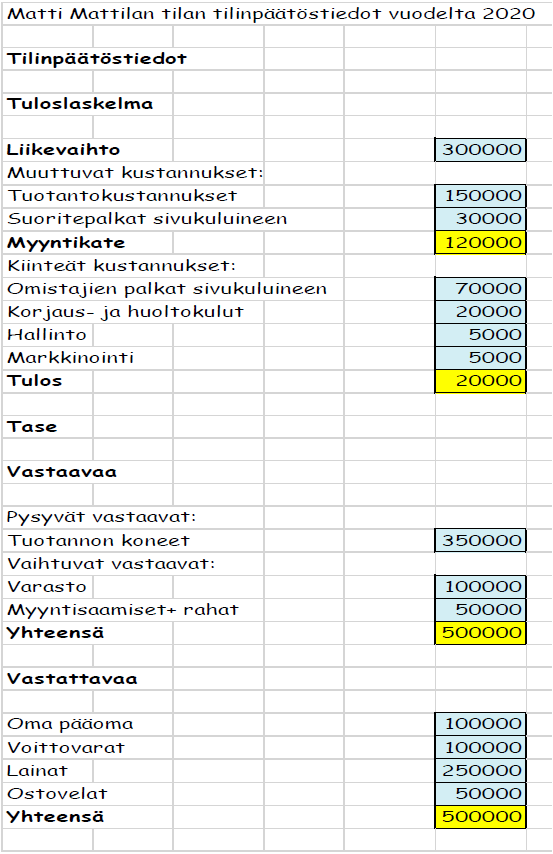

Matti oli hankkinut vuosi sitten kaivinkoneen peltojen ojien kaivamista varten. Hän oli alun perin ajatellut, että voisi tehdä lisäksi konetöitä muille. Aikaa ei kuitenkaan siihen ole riittänyt, joten hän saa myytyä kaivinkoneen paikalliselle koneyrittäjälle. Mikä on vaikutus sijoitetun pääoman tuottoon?

1,71 prosentin parannus tarkoittaa, että Matille vapautuu rahaa noin 8 600 euroa muuhun käyttöön, ja hän voi keskittyä paremmin varsinaiseen omaan liiketoimintaan. Tässä ei ole huomioitu satunnaista tulolähdettä, jonka Matti saa tuloina myydessään kaivurin pois. Du Pont -kaavio osoittaa lahjomattomasti sen, miten hankintoihin sijoitettu pääoma vaikuttaa yrityksen kannattavuuteen. Yleensäkin investoinnit pitäisi aina suunnitella siten, että niiden takaisinmaksuaika ja nettotuotto olisivat riittäviä. Pääoman tuottoon voi vaikuttaa myös varastointia tehostamalla ( = pienet, nopeasti kiertävät varastot ja tuotannossa tehokas toiminta), suunnittelemalla lyhyet maksuajat, jotta myynneistä saataisiin mahdollisimman nopeasti rahat asiakkailta omalle tilille.

8 Investointien epävarmuustekijät ja niiden huomiointi

Investointien laskentaan ja arviointiin sisältyy aina epävarmuustekijöitä.

Mitä kauempana tulevaisuudessa jokin tapahtuma on, sitä suurempi on siihen liittyvä epävarmuus.

—> Pitoaikoja on syytä miettiä tarkasti.

—> Joskus on syytä lyhentää oletetusta pitoajasta.

Konehankintojen yhteydessä voi varmuuden vuoksi arvioida tuotot esimerkiksi konekauppiaan ilmoittamia arvoja pienemmiksi. Korkokanta voi muuttua tulevaisuudessa. Tämä kannattaa ottaa nyt huomioon, koska koronan jälkeen talous voi ”ylikuumentua”, jolloin inflaatio voi kiihtyä ja sitä hillitään korkotasoa nostamalla. Jos tilalla tai yrityksellä on paljon velkaa, vaikutus voi olla yllättävän suuri jo muutaman prosentin koronnoususta.

Investointien laskennassa on otettava huomioon ainakin seuraavat, arviointiin vaikuttavat tekijät:

- investoinnin aikaansaamat tuotot

- investoinnin aikaansaamat menot

- peruskustannus = hankintameno

- käyttökustannukset

- investoinnin taloudellinen pitoaika

- käytettävä laskentakorkokanta

- investoinnin jäännösarvo

- investoinnin nettotuotto.

Käytännössä joudutaan turvautumaan investointeja arvioitaessa usein arviointeihin, koska investointikohde on joskus luonteeltaan sellainen, että sen raha-arvo saattaa olla käytännössä mahdoton selvittää.

Investointien laskentaan on kehitetty vuosien varrella lukuisa määrä menetelmiä, joista keskeisimpiä ovat:

Takaisinmaksuajan menetelmä

Ehkä yleisimmin yrityksissä käytössä oleva laskentakaava:

perusinvestointi

————————- = takaisinmaksuaika

vuotuinen nettotuotto

Takaisinmaksuajan menetelmää ei tulisi käyttää ainoana investointilaskennan menetelmänä vaan sen rinnalla täytyy laskea myös investoinnin nettotuotto.

Investoinnin nettotuotto saadaan siten, että lasketaan takaisinmaksuajan jälkeisen taloudellisen pitoajan tuoma nettotuotto mukaan laskelmaan. Jos takaisinmaksuaika on esimerkiksi 3 vuotta ja taloudellinen pitoaika on 7 vuotta, investoinnin koko nettotuotto on neljän seuraavan vuoden yhteenlaskettu nettotuotto.

Annuiteettimenetelmä

Perusideana on, että perusinvestoinnin kokonaiskustannus jaetaan yhtä suuriksi vuosisummiksi, annuiteeteiksi.

Annuiteettikertoimen laskentakaava on seuraava:

i(1+i)n

———–

(1+i)n – 1

jossa i = laskentakorkokanta ja n = aikajakso vuosissa.

Vuosikustannus saadaan kertomalla hankintameno annuiteettitekijällä, jota sitten voidaan verrata investoinnista vuosittain saatavaan nettotuottoon.

Nykyarvomenetelmä

Nykyarvomenetelmän eli diskonttausmenetelmän perusajatuksena on diskontata eriaikaiset suoritukset vertailuajankohtaan, joka tavallisesti on nykyhetki.

Nykyarvojen selvittämiseksi suoritukset kerrotaan diskonttaustekijällä, joka on laskettavissa seuraavasti:

1

———–

(1+i)n

jossa i = laskentakorkokanta ja n = aikajakso vuosissa.

Menetelmä soveltuu käytettäväksi erityisesti silloin, kun tuotot ja kustannukset jakautuvat pitoajan sisällä epätasaisesti. Nämä ovat yleisimmät investointilaskelmat. Ne löytyvät myös Excelin funktioista.

9 Rahoitus, kun on suatu lainoo niin ollaan niin rahakkaita ettei kyykkyyn taevu!

Kun tiedetään maatilan (yrityksen) pääomantarve, sitten on suunniteltava se, mistä rahat saadaan. Maatilalla olisi hyvä olla ensiksi omaa pääomaa sijoitettavaksi yritystoimintaan. Rahoittajat vaativat tiettyä omaa panosta rahoituksessa, jotta he lähtisivät mukaan yrityksen rahoitukseen. Ulkopuoliset, kuten pankit, rahoittajat vaativat yritykseltä sekä liiketoimintasuunnitelman että budjetit eli taloudelliset laskelmat. Yleensä rahoittajille tehdään koko laina-ajalle (esimerkiksi 10 vuotta) budjetit, jotka sisältävät maatilan (yrityksen) tuloslaskelman, taseen ja maksuvalmiuslaskelman, joka sisältää lainan lyhennykset ja rahoituskulut. Näihin löytyy useita valmisohjelmia, kuten Pro Agrian neuvojien käyttämä Likwi ja Suonentiedon Cashman Pro. Laskelmat voi tehdä myös itse esimerkiksi Excelillä.

Jotta laskelmista olisi todellista hyötyä, ne täytyy tehdä rehellisesti varovaisuusperiaatetta noudattaen eli mieluummin arvioidaan tulot varovaisesti, ei koskaan liian suuriksi!

Rahoituksen suunnittelussa otetaan huomioon myös kaikki investointeihin liittyvät tuet ja mahdolliset avustukset. Ne täytyy tilallisen tuntea hyvin, sillä niiden merkitys on usein ratkaiseva investoinnin kannattavuudelle.

Laskelmat ovat siksi tärkeitä, että oikein tehtyinä vältetään osaltaan turhia rahoitukseen liittyviä riskejä. Korkotaso on ollut pitkään hyvin alhainen ja EU:n intresseihin kuuluu pitää se edelleen alhaisena ja vakaana, mutta jos koronan jälkeinen talouden (EU, USA ja Kiina) elvytys saa aikaan talouden maailmanlaajuisen ”ylikuumenemisen” ja sen seurauksena kohoavan inflaation, se aiheuttaa ainakin 2–3 prosentin koronnousun. Rahoituskustannuksia laskettaessa kannattaa tähän varautua joko suojaamalla korkotason (pankeilla on tähän menetelmiä) tai laskea varovaisuusperiaatetta noudattaen korkokulut tätä hetkeä 2–3 prosenttia korkeammalle tasolle ja katsoa, riittääkö maksuvalmius myös siinä tapauksessa. Jos lainaa on esimerkiksi 500 000 euroa, korkokulut voivat edellä mainituilla oletuksilla nousta 10 000–15 000 euroa vuositasolla ja se on paljon!

Riskinhallinnan on myös oltava kunnossa (muun muassa tarpeelliset vakuutukset).

9.1 Miten käyttökatetta lisää?

Seuraavassa kuvio siitä, mitkä kaikki tekijät vaikuttavat käyttökatteen riittävyyteen (kuvio 15). Kuvion avulla voi ryhtyä miettimään yksittäisiä toimenpiteitä juuri sinun tilallasi paremman käyttökatteen saavuttamiseksi. Ymmärrettävästi tehokkainta ja helpointa olisi saada tuloja lisää, mutta hinnat ovat järkiään markkinoilla jo annettuja. Toiseksi ja ainoaksi vaihtoehdoksi jää vaikuttaminen kiinteisiin ja muuttuviin kustannuksiin.

9.2 Miten käyttöpääoma paremmaksi?

Käyttöpääoma pääpiirteissään kertoo siitä, kuinka paljon ja kuinka pitkäksi aikaa liiketoiminnan pyörittämiseen sitoutuu rahaa ennen kuin kyseinen rahamäärä tuloutuu takaisin yrittäjälle. Hyvänä esimerkkinä tästä on myyntisaamisten ja ostovelkojen välinen suhde eli se, kuinka nopeasti yritys saa rahat asiakkaaltaan ja kuinka nopeasti yritys itse joutuu maksamaan ostoksensa omille tavarantoimittajilleen.

Lisäksi käyttöpääoman tarpeeseen vaikuttaa myös investointiaste. Tällöin tarkastelun kohteen on se, ovatko kaikki investoinnit tarpeen ja tehokkaassa käytössä. Toisaalta sama asia voidaan esittää kysymyksinä: Onko tarpeen investoida? Mikä on tämänhetkisen kaluston käyttöaste? Voisiko joitakin työvaiheita teettää ulkopuolisella toimijalla? Jos ostamisen sijasta vuokraisi? Kuvio 16 havainnollistaa pääpiirteissään kaikki mahdollisuudet vaikuttaa omaan pääomatarpeeseen.

10 Vielä tilakohtaisen myynnin suunnittelusta

Kun maatila suunnittelee oman tuotannon suoramyyntiä, annattaa sekin tehdä huolellisesti. Hyvänä perustyökaluna voisi käyttää tuote-markkinamatriisia. Sen avulla voidaan ennakoida tulot tuotteittain, asiakkaittain ja kaikki tulot yhteensä. Muodostamalla matriisista liiketoimintasektorit voidaan helposti suunnitella myös markkinointitoimenpiteet erikseen jokaiselle liiketoimintasektorille (kuka tekee, mitä tekee, mitä maksaa, kuka vastaa ja niin edelleen).

Esimerkki Matti Mattilan oman tilan tuote -markkinamatriisista (taulukko 11). Tilalla suunnitellaan maidon tuotannon rinnalle lihan tuotantoa yhteistyössä paikallisen (pien)teurastamon kanssa.

Matriisin rakentamisessa peruslogiikka on se, että valitaan ensin tärkeimmät tuotteet sarakkeille (tässä nauta) ja tärkeimmät asiakkaat riveille (tässä lihatukut). Matriisin rakentaminen on helppoa ja siitä näkee arvioidut tulot tuotteittain, asiakkaittain ja myös yhteensä.

Matriisista muodostetaan liiketoimintasektorit periaatteella, mitä kenelle ja tärkeysjärjestyksessä. Matin tärkeimmät liiketoimintasektorit:

- Naudat lihatukuille: tälle sektorille, kuten muillekin tehdään myös suunnitelma markkinoinnin ja asiakassuhteiden hoitamiselle eli kuka, mitä, miten, mitä maksaa, aikataulu, vastuuhenkilö.

- Lihatuotteet käsiteltyinä myytäviksi tuotteiksi kaupoille.

- Ja niin edelleen.

Sitten voidaan suunnitella toimintasuunnitelmat jokaiselle liiketoimintasektorille erikseen:

- asiakastiedot

- markkinointisuunnitelmat

- hinnoittelu

- aikataulut ja budjetit kaikille liiketoimintasektoreille erikseen

- ja niin edelleen.

Lopuksi, kun kehittämisohjelma ja liiketoiminnan suunnittelu alkaa olla valmis, tehdään tilan kaikille toiminnoille aikataulu. Aikataulusta nähdään, mitä kaikkea tilan tulee tehdä ja myös tarkistaa, mitä on jo tehty. Aikataulun voi tehdä vuositasolla Power Pointilla (kuvio 17) tai Excelillä (taulukko 12). Nämä ohjelmistot sopivat siihen parhaiten. Aikataulun toiminnoista voi saada tarkempia tietoja linkittämällä tehtävät tarvittaessa laajempiin tiedostoihin tai verkkosivustoille. Vuosikalenterin rinnalla toimivat myös päiväkohtaiset ja viikkokohtaiset kalenterit.

Pekka Kokkonen

Toiminut lehtorina Oulun ammattikorkeakoulussa Tekniikan ja luonnonvara-alan yksikössä

Karoliina Mäki

projektisuunnittelija

Oulun ammattikorkeakoulu

TKI-yksikkö

Natalia Sergina-Kishlar

projektipäällikkö

Oulun ammattikorkeakoulu

TKI-yksikkö

Matti Sippola

lehtori

Oulun ammattikorkeakoulu

ICT ja liiketoiminta

Kaikki hankkeen julkaisut Oamk Journalissa

Lähteet

Nielsen, V. F. & Pejstrup, S. 2018. Lean maataloudessa. 1. p. ProAgria Keskusten liitto.

Vastaa

Sinun täytyy kirjautua sisään kommentoidaksesi.