EU:n taksonomian raportointivelvoite pakottaa yhä useammat yritykset tarkastelemaan oman toimintansa ympäristö- ja ilmastokestävyyteen liittyviä teemoja, kun yritysten kestävyystietojen raportointidirektiivi CSRD laajentaa raportointivelvollisuuden koskemaan yhä uusia yritysluokkia. Kaikki suuret yritykset ovat velvollisia raportoimaan yritystoimintansa kestävyystiedot 1.1.2025 jälkeen alkavista tilikausista. EU:n tavoitteena on saada yritysten kestävyystiedoille sama asema kuin taloudellisilla tilinpäätöstiedoilla on.

Taksonomiaan liittyvä raportointivelvoite on linkitetty osaksi olemassa olevaa, kestävyystietojen raportointia koskevaa EU-lainsäädäntöä [1]. Keskisuuri rakennusliike voi joutua taksonomiaraportoinnin eteen lakisääteisten raportointivelvoitteiden kautta tai tiedontarve voi olla yrityksen sidosryhmillä tai yhteistyökumppaneilla. Tällöin niitä voivat kysyä esimerkiksi rakennusliikkeen asiakkaat, pankit tai vakuuttajat, vaikkei yritys itse olisi vielä raportointivelvollinen taksonomiasääntelyn kautta [2] [3]. Yritykset voivat raportoida tiedot myös vapaaehtoisesti osana omaa viestintästrategiaansa, mikäli katsovat saavansa siitä hyötyä [4].

Kolme raja-arvoa erottavat keskisuuren ja suuren yrityksen

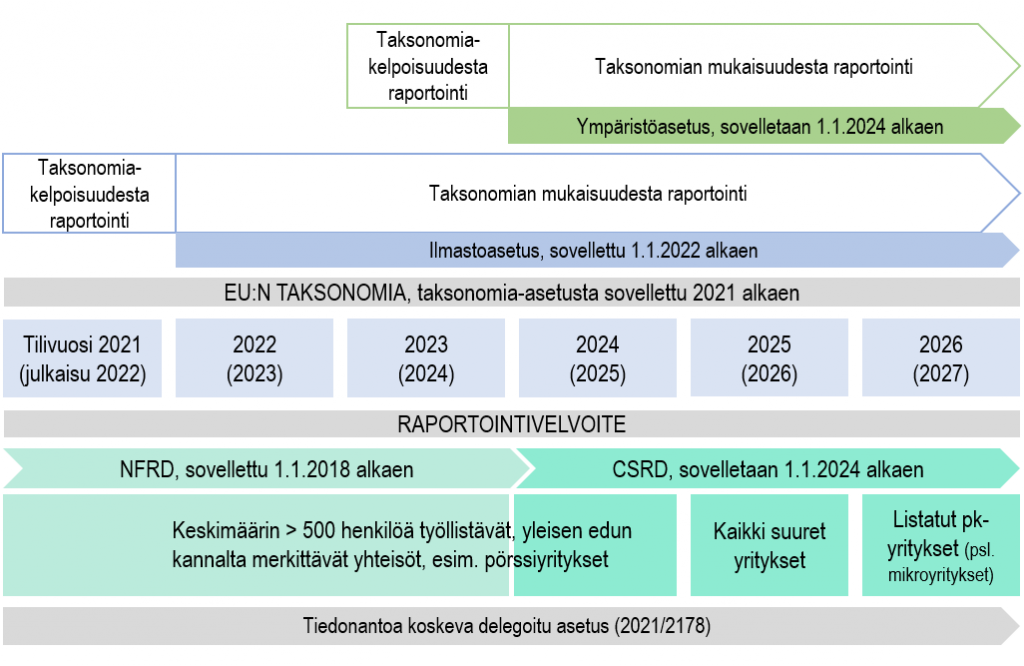

Tällä hetkellä raportointivelvollisia ovat vuodesta 2018 sovelletun NFRD-direktiivin perusteella suuret, keskimäärin yli 500 henkilöä työllistävät yleisen edun kannalta merkittävät yhteisöt. Mukaan luetaan myös suurten konsernien emoyritykset, jotka ovat yleisen edun kannalta merkittäviä yhteisöjä, ja joiden työntekijämäärä on yhteenlaskettuna keskimäärin yli 500. [5] Tammikuussa 2023 voimaan tullut, vuoden 2024 alusta alkaen sovellettava, CSRD-direktiivi laajentaa raportointivelvollisuuden portaittain muiden kuin rahoitusalan yritysten osalta uusiin yritys- ja konsernikokoluokkiin. 1.1.2025 tai sen jälkeen alkavien tilivuosien osalta raportointivelvollisia ovat kaikki suuret yritykset ja emoyhtiöt. [4] [6]. Näihin kuuluu myös moni keskisuuri rakennusliike.

Rakennusalan kontekstissa keskisuureksi rakennusliikkeeksi ymmärretään yleisesti yritys, jonka liikevaihto on suuruusluokaltaan noin 50–200 miljoonaa euroa ja organisaatio on matala. Määritelmä poikkeaa keskisuuren yrityksen juridisesta määritelmästä. EU:n tilinpäätösdirektiivi määrittelee yrityksen suureksi yritykseksi, kun vähintään kaksi seuraavista raja-arvoista ylittyy tilinpäätöspäivänä:

- taseen loppusumma 20 miljoonaa euroa,

- liikevaihto 40 miljoonaa euroa,

- työntekijöiden määrä tilivuoden aikana keskimärin 250 henkilöä.

Samat ehdot pätevät konsernien luokittelussa suuriin ja keskisuuriin. [7] Liikevaihdon lisäksi usealla keskisuurella rakennusliikkeellä täyttyy myös toinen tasetta tai henkilöstön määrää koskevista kriteereistä, jolloin yritys määritellään suuryritykseksi. Kuvio 1 kokoaa yhteen raportointivelvollisuuden laajenemisen muissa kuin rahoitusalan yrityksissä.

Tiedonantoa koskeva delegoitu asetus määrittelee säännöt taksonomiatietojen raportointiin

Tiedonantoa koskevassa asetuksessa 2021/2178 täsmennetään ja vahvistetaan säännöt taksonomiaraportoitavien tietojen sisällölle, menetelmille ja esitystavalle, jotka yritysten on julkistettavana ympäristön kannalta kestävän taloudellisen toiminnan osuudesta liiketoiminnassaan ja investoinneissaan [8]. Asetuksen voimaantulossa on noudatettu asteittaista lähestymistapaa, jossa muiden kuin rahoitusalan yritysten on tullut julkaista asetuksen soveltamisen ensimmäisenä vuonna vain tiedot keskeisten tulosindikaattoriensa (liikevaihto, CapEx ja OpEx) taksonomiakelpoisuudesta [9].

Asteittaisella lähestymistavalla on pyritty helpottamaan yritysten taksonomiaraportoinnin aloittamista, ja auttamaan yrityksiä valmistautumaan tulevaan taksonomian mukaisuudesta raportointiin [4]. Porrastettu lähestymistapa on koskenut kuitenkin vain asetusten soveltamisen ensimmäistä vuotta. Jos esimerkiksi keskisuuri rakennusliike julkaisee taksonomiatietonsa ensimmäisen kerran vasta raportointivelvollisuuden alkaessa, tulee tiedot julkaista liiketoiminnan taksonomian mukaisuudesta.

Taksonomiakelpoisilla toimilla tarkoitetaan ilmasto- ja ympäristöasetuksissa kuvattuja taloudellisia toimintoja riippumatta siitä, täyttääkö kyseinen toiminta asetuksissa sille asetettuja teknisiä kriteereitä. Taksonomian mukaisella toiminnalla puolestaan tarkoitetaan taloudellista toimintaa, joka täyttää taksonomia-asetuksen mukaisesti ympäristön kannalta kestävälle toiminnalle asetetut vaatimukset. [4]

Kiinteistö- ja rakennusalan toiminnot taksonomiassa

Kiinteistö- ja rakennusalan toiminnoille on annettu merkittävän edistämisen kriteereitä ilmastoasetuksessa sekä tulevassa ympäristöasetuksessa, sillä rakennetulla ympäristöllä on merkittävä potentiaali vähentää kasvihuonekaasupäästöjä ja luonnonvarojen käyttöä [10] [11]. Uusien rakennusten rakentaminen ja olemassa olevien rakennusten korjaus on huomioitu molempien asetusten määrittelemissä taloudellisissa toiminnoissa [10] [12].

Ilmastoasetusta on sovellettu vuoden 2022 alusta alkaen. Rakennus- ja kiinteistöalan toiminnat ovat asetuksen luvussa 7 (taulukko 1). [10] Ympäristöasetuksessa rakennus- ja kiinteistöalan toiminnoille kriteerit löytyvät kiertotalouden merkittävän edistämisen osalta (taulukko 2). Ympäristöasetus julkaistiin Euroopan unionin virallisessa lehdessä marraskuussa 2023, ja se astuu voimaan joulukuussa 2023. Asetusta sovelletaan 1.1.2024 alkaen. [12]

| 7. Rakennus- ja kiinteistöalan toiminta |

|---|

| 7.1. Uusien rakennusten rakentaminen |

| 7.2. Olemassa olevien rakennusten korjaus |

| 7.3. Energiatehokkuuslaitteiden asennus, huolto ja korjaus |

| 7.4. Sähköajoneuvojen latausasemien asennus, huolto ja korjaus rakennuksissa (ja rakennusten yhteydessä olevissa pysäköintitiloissa) |

| 7.5. Rakennusten energiatehokkuuden mittaamisessa, sääntelyssä ja valvonnassa käytettävien välineiden asennus, huolto ja korjaus |

| 7.6. Uusiutuviin energialähteisiin liittyvien teknologioiden asennus, huolto ja korjaus |

| 7.7. Rakennusten hankinta ja omistaminen |

| 3. Rakennus- ja kiinteistöalan toiminta |

|---|

| 3.1. Uusien rakennusten rakentaminen |

| 3.2. Olemassa olevien rakennusten korjaus |

| 3.3. Rakennusten ja muiden rakenteiden purkaminen |

| 3.4. Moottoriteiden ja teiden ylläpito ja korjaaminen |

| 3.5. Betonin käyttö maa- ja vesirakentamisessa |

Alihankinta- ja toimitusketjujen taksonomian mukaisuuden selvittäminen

Taksonomiaraportointiin liittyvissä keskusteluissa viitataan usein, että tietoja pitäisi hankkia rakentamisen koko toimitusketjusta. Euroopan komission tiedonannon mukaan muilta kuin rahoitusalan yrityksiltä ei yleisesti ottaen edellytetä yrityksen arvoketjun arviointia taksonomiaraportoinnin yhteydessä, sillä (ilmasto)asetuksessa esitettyjen taloudellisten toimintojen kuvauksissa ei useimmissa tapauksissa viitata arvoketjuun. Yrityksiltä ei myöskään odoteta toimittajiensa kestävyyden arvioimista. Taksonomiajärjestelmässä asetetut tekniset kriteerit koskevat eri aloja ja niihin liittyviä taloudellisia toimintoja, ja raportoivan yrityksen on julkaistava tiedot itse harjoittamistaan toiminnoista, ei sen toimittajien toiminnoista. [14]

Esimerkiksi ilmastoasetuksessa uudisrakentamista koskevat tekniset kriteerit koskevat rakennushanketta. Pääurakoitsijana toimivan rakennusliikkeen näkökulmasta on tärkeää sitouttaa mahdolliset aliurakoitsijat ja toimittajat toteuttamaan työnsä siten, että asetetut kriteerit täytetään siltä osin kuin aliurakoitsijat ja toimittajat osallistuvat niihin liittyvien suoritteiden toteuttamiseen. Tärkeää on huomioida myös minimisosiaalisten vaatimusten täyttyminen aliurakkasopimuksissa. Rakennusliikkeen ei kuitenkaan tarvitse raportointia varten selvittää hankkeissaan käyttämiensä toimittajien tai alihankkijoiden liiketoiminnan taksonomian mukaisuutta. [15]

Raportoitavien tietojen varmentaminen ja julkaisu

CSRD-direktiivi velvoittaa yritykset raportoimaan kestävyystiedot eurooppalaisten kestävyysraportoinnin standardien (ESRS) mukaisesti, ja se edellyttää myös raportoitavien kestävyystietojen varmentamista [6]. Raportointiprosessissa auditointiin on hyvä varautua dokumentoimalla selkeästi tehdyt oletukset ja metodologiset valinnat tehdyn taksonomia-analyysin pohjalla [16].

Vuodesta 2024 eteenpäin CSRD-direktiivi velvoittaa antamaan tiedot sähköisessä muodossa osana yritysten toimintakertomuksia. Jäsenvaltiot voivat edellyttää toimintakertomusten asettamista maksutta julkisesti saataville yritysten verkkosivustoille. [6]

Raportoinnin vaikutukset yrityksiin

Taksonomiaraportointi aiheuttaa yrityksille merkittäviä kuluja, joita syntyy muun muassa raportointiprosessin sitomista henkilöstöresursseista [17] sekä kestävyystietojen auditoinnista. Taksonomiaraportointi vaatii myös uutta, korkeasti-spesialisoitunutta osaamista ja tietotaitoa, joissa yhdistyvät tekniikan ja talouden osaaminen [17] [18]. Tällaista osaamista ei välttämättä löydy yrityksen sisältä.

Yleisesti kestävyystietoja raportoivien yritysten etuina nähdään yritysten parempi maine, mahdollisuus rakentavampaan vuoropuheluun sidosryhmien kanssa sekä ilmastollisiin ja ympäristöllisiin riskeihin liittyvän ymmärtämyksen lisääntyminen. Ymmärtämyksen kasvaminen voi johtaa yrityksessä parempaan riskienhallintaan, strategiseen suunnitteluun sekä tietoon perustuvaan päätöksen tekoon, mikä auttaa tiedostamaan myös riskeihin liittyvät liiketoimintamahdollisuudet. [19]

Taksonomian raportointivelvoitteiden myötä yritykset joutuvat pakotetusti tarkastelemaan liiketoimintansa kestävään kehitykseen liittyviä tekijöitä ja suorituskykyään (kuva 1). Raportointitietojen julkaisun myötä ne tulevat julkisesti vertailtavaksi, ja niillä voidaan vaikuttaa yrityksen maineeseen ja työnantajakuvaan.

Taksonomiaraportointi on osa laajempaa kestävyystietojen raportointikokonaisuutta

Taksonomiaan liittyvä raportointivelvoite on linkitetty osaksi olemassa olevaa, kestävyystietojen raportointia koskevaa EU-lainsäädäntöä [1]. On huomioitavaa, että vaaditussa kestävyysraportointikokonaisuudessa taksonomia edustaa vain yhtä osaa.

Yrityksen raportointiin valmistautumisessa on olennaista perehtyä koko CSRD-direktiivin edellyttämään raportointikokonaisuuteen sekä kestävyysraportoinnin standardeihin (ESRS), joiden mukaisesti kestävyystiedot tulee raportoida. Standardit eivät ole vielä voimassa olevaa EU-lainsäädäntöä [20].

Laura Hongisto

projekti-insinööri

Temotek Oy

Opiskelee ylempää ammattikorkeakoulututkintoa Oulun ammattikorkeakoulussa Rakennusprojektin tehokas johtaminen -tutkinto-ohjelmassa

Vesa Pitsinki

lehtori (rakentamistalous)

Tekniikka

Oulun ammattikorkeakoulu

Artikkeli perustuu opinnäytetyöhön: Hongisto, L. 2023. EU:n taksonomian vaikutukset keskisuuren rakennusliikkeen toimintaan Suomessa. Oulun ammattikorkeakoulu. Rakennusprojektin tehokas johtaminen -tutkinto-ohjelma (YAMK). https://urn.fi/URN:NBN:fi:amk-2023111129152

Lähteet

[1] Euroopan komissio. 2021. Ehdotus Euroopan parlamentin ja neuvoston direktiiviksi direktiivin 2013/34/EU, direktiivin 2004/109/EY, direktiivin 2006/43/EY ja asetuksen (EU) N:o 537/2017 muuttamisesta yritysten kestävyysraportoinnin osalta. COM(2021) 189 final. 2021/0104 (COD). Bryssel 21.4.2021. Hakupäivä 24.10.2023. https://eur-lex.europa.eu/legal-content/FI/TXT/PDF/?uri=CELEX:52021PC0189

[2] Autelo, A. & Bruce-Hyrkäs, T. 2021. Mullistaako EU-taksonomia KiRa-alan? Energianmurtajat-podcast. Spotify 3.3.2021. Hakupäivä 24.10.2023. https://open.spotify.com/episode/1vp5d89bzVptWfO7kV9WgL

[3] Kuntarahoitus. 2022. Ilmasto & kunnat: vähähiilinen rakentaminen. YouTube. Hakupäivä 24.10.2023. https://www.youtube.com/watch?v=xTNg0qOyZw4

[4] European Commission. EU Taxonomy Navigator. FAQ. Hakupäivä 24.10.2023. https://ec.europa.eu/sustainable-finance-taxonomy/faq

[5] Euroopan komissio. 2021. Ehdotus Euroopan parlamentin ja neuvoston direktiiviksi direktiivin 2013/34/EU, direktiivin 2004/109/EY, direktiivin 2006/43/EY ja asetuksen (EU) N:o 537/2017 muuttamisesta yritysten kestävyysraportoinnin osalta. COM(2021) 189 final. 2021/0104 (COD). Bryssel 21.4.2021. Bryssel. Hakupäivä 24.10.2023. https://eur-lex.europa.eu/legal-content/FI/TXT/PDF/?uri=CELEX:52021PC0189

[6] Euroopan parlamentin ja neuvoston direktiivi EU/2022/2464, annettu 14 päivänä joulukuuta 2022, asetuksen (EU) N:o 537/2014, direktiivin 2004/109/EY, direktiivin 2006/43/EY ja direktiivin 2013/34/EU muuttamisesta yritysten kestävyysraportoinnin osalta. Euroopan unionin virallinen lehti 16.12.2022. Hakupäivä 24.10.2023. https://eur-lex.europa.eu/legal-content/FI/TXT/PDF/?uri=CELEX:32022L2464

[7] Euroopan parlamentin ja neuvoston direktiivi 2013/34/EU, annettu 26 päivänä kesäkuuta 2013, tietyntyyppisten yritysten vuositilinpäätöksistä, konsernitilinpäätöksistä ja niihin liittyvistä kertomuksista, Euroopan parlamentin ja neuvostondirektiivin 2006/43/EY muuttamisesta ja neuvoston direktiivien 78/660/ETY ja 83/349/ETY kumoamisesta. Euroopan unionin virallinen lehti 29.6.2013. Konsolidoitu versio 5.1.2023. Hakupäivä 24.10.2023. https://eur-lex.europa.eu/legal-content/FI/TXT/PDF/?uri=CELEX:02013L0034-20230105

[8] Euroopan komissio. EU taxonomy for sustainable activities. Hakupäivä 24.10.2023. https://ec.europa.eu/info/business-economy-euro/banking-and-finance/sustainable-finance/eu-taxonomy-sustainable-activities_fi

[9] Euroopan komission delegoitu asetus EU/2021/2178, annettu 6 päivänä heinäkuuta 2021, Euroopan parlamentin ja neuvoston asetuksen EU/2020/852 täydentämisestä täsmentämällä tietojen sisältö ja esitystapa, jotka direktiivin 2013/34/EU 19 a tai 29 a artiklan soveltamisalaan kuuluvien yritysten on annettava ympäristön kannalta kestävistä taloudellisista toiminnoista, sekä kyseisen tiedonantovelvollisuuden noudattamiseksi käytettävä menetelmä. Euroopan unionin virallinen lehti 10.12.2021. Hakupäivä 24.10.2023. https://eur-lex.europa.eu/legal-content/FI/TXT/PDF/?uri=CELEX:32021R2178

[10] Euroopan komission delegoitu asetus EU/2021/2139, annettu 4 päivänä kesäkuuta 2021, Euroopan parlamentin ja neuvoston asetuksen EU/2020(852 täydentämisestä vahvistamalla tekniset arviointikriteerit, joilla määritetään, millä edellytyksillä taloudellista toimintaa pidetään ilmastonmuutoksen hillintää tai ilmastonmuutokseen sopeutumista merkittävästi edistävänä ja aiheuttaako kyseinen taloudellinen toiminta merkittävää haittaa millekään muulle ympäristötavoitteelle. Euroopan unionin virallinen lehti 9.12.2021. Hakupäivä 24.10.2023. https://eur-lex.europa.eu/legal-content/FI/TXT/PDF/?uri=CELEX:32021R2139&from=EN

[11] PSF. 2022. Platform on Sustainable Finance: Technical Working Group. Part B – Annex: Technical Screening Criteria. Hakupäivä 24.10.2023. https://finance.ec.europa.eu/system/files/2022-03/220330-sustainable-finance-platform-finance-report-remaining-environmental-objectives-taxonomy-annex_en.pdf

[12] Euroopan komission delegoitu asetus EU/2023/2486, annettu 27 päivänä kesäkuuta 2023, Euroopan parlamentin ja neuvoston asetuksen (EU) 2020/852 täydentämisestä vahvistamalla tekniset arviointikriteerit, joilla määritetään, millä edellytyksillä taloudellisen toiminnan katsotaan edistävän merkittävästi vesivarojen ja merten luonnonvarojen kestävää käyttöä ja suojelua, siirtymistä kiertotalouteen, ympäristön pilaantumisen ehkäisemistä ja vähentämistä tai biologisen monimuotoisuuden ja ekosysteemien suojelua ja ennallistamista ja aiheuttaako kyseinen taloudellinen toiminta merkittävää haittaa millekään muulle asiaankuuluvalle ympäristötavoitteelle, sekä komission delegoidun asetuksen (EU) 2021/2178 muuttamisesta kyseisiä taloudellisia toimintoja koskevien erityisten tietojen antamisen osalta. Euroopan unionin virallinen lehti 21.11.2023. Hakupäivä 14.12.2023. https://eur-lex.europa.eu/legal-content/FI/TXT/PDF/?uri=OJ:L_202302486

[13] Euroopan komissio. 2023. Sustainable finance package. Hakupäivä 24.10.2023. https://finance.ec.europa.eu/publications/sustainable-finance-package-2023_en

[14] Euroopan komissio. 2022. Komission ilmoitus siitä, miten tulkitaan EU:n luokitusjärjestelmäasetuksen 8 artiklaan perustuvan tietojen antamista koskevan delegoidun säädöksen tiettyjä säännöksiä, jotka koskevat luokitusjärjestelmäkelpoisten taloudellisten toimintojen varojen raportointia. 2022/C 358/01. Euroopan unionin virallinen lehti C385/1. Hakupäivä 24.10.2023. https://eur-lex.europa.eu/legal-content/FI/TXT/PDF/?uri=CELEX:52022XC1006(01)

[15] Hongisto, L. 2023. EU:n taksonomian vaikutukset keskisuuren rakennusliikkeen toimintaan Suomessa. Oulun ammattikorkeakoulu. Rakennusprojektin tehokas johtaminen -tutkinto-ohjelma. Opinnäytetyö. Hakupäivä 17.11.2023. https://urn.fi/URN:NBN:fi:amk-2023111129152

[16] Pohjalainen, S., Mäntylä, I., Laine, A. & Lehtomäki, J. 2022. Taksonomialainsäädäntö kotimaisen kiinteistö- ja rakennusalan kontekstissa. Gaia Consulting Oy. Hakupäivä 25.10.2023. https://figbc.fi/media/gaia-consulting-oy-taksonomialainsaadanto-kotimaisen-kiinteisto-ja-rakennusalan-kontekstissa-2022.pdf

[17] Giacomelli, A. 2022. EU Sustainability Taxonomy for Non-financial Undertakings: Summary Reporting Criteria and Extension to SMEs. University Ca’ Foscari of Venice, Dept. of Economics Research Paper Series No. 29/WP/2021. Hakupäivä 24.10.2023. http://dx.doi.org/10.2139/ssrn.4012636

[18] Vuorinen, P. 2022. Ympäristö- ja energiajohtaja. Rakennusteollisuus RT ry. PSF1.0 jäsen 2020–2022. EU-taksonomia. 15.9.2022. Puheenvuoro. KTI Vastuullinen kiinteistöliiketoiminta 2022 -webinaari 15.9.2022. Tallenne saatavissa KTI Kiinteistötieto Oy:ltä.

[19] Euroopan komissio. 2019. Komission tiedonanto. Muiden kuin taloudellisten tietojen raportointia koskevat suuntaviivat: Ilmastoon liittyvien tietojen raportointia koskeva täydennysosa. Euroopan unionin virallinen lehti C209/1. 20.6.2019. Hakupäivä 24.10.2023. https://eur-lex.europa.eu/legal-content/FI/TXT/PDF/?uri=CELEX:52019XC0620(01)

[20] Euroopan komissio. 2023. Implementing and delegated acts – CSRD. Hakupäivä 24.10.2023. https://finance.ec.europa.eu/regulation-and-supervision/financial-services-legislation/implementing-and-delegated-acts/corporate-sustainability-reporting-directive_en

Oamk Journal

Julkaisija Oulun ammattikorkeakoulu

Päätoimittaja Tiina Kaksonen tiina.kaksonen@oamk.fi

ISSN 2737-0550

Yhteydenotot:

julkaisut@oamk.fi

www.oamk.fi

Palaute ja kehitysehdotukset

Otamme mielellämme vastaan palautetta, kysymyksiä tai muutosehdotuksia.

Ota yhteyttä julkaisut@oamk.fi.

Ohjeita kirjoittajalle

Tietoa Oamk Journalista

Toimituskunta

Toimituspolitiikka

Tekijänoikeudet

Saavutettavuusseloste

© 2024 Oamk Journal

Powered by WordPress

Theme by Anders Noren — Ylös ↑

Ohjeita kirjoittajalle

Vastaa

Sinun täytyy kirjautua sisään kommentoidaksesi.